預金保険の保険料徴収手続きとは、金融機関が預金者を対象に預金保険制度への加入費用(保険料)を計算し、徴収・納付する一連の業務である。

目次

概要

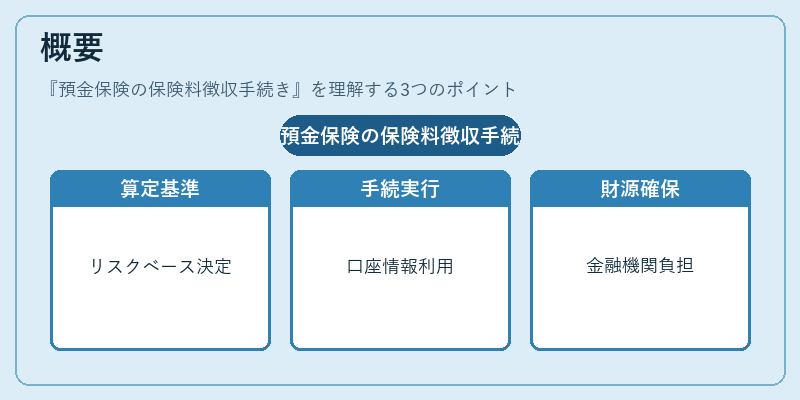

預金保険は、預金者の資産を守るために設けられた公的保障制度であり、その財源は金融機関から徴収される保険料によって賄われている。手続きは、各金融機関が顧客の口座情報や取引実績をもとに保険料額を算定し、預金保険制度への納付義務を履行することで成立する。制度設計上、保険料はリスクベースで決定されるため、機関ごとの資産構成や業績が反映される点が特徴である。

役割と機能

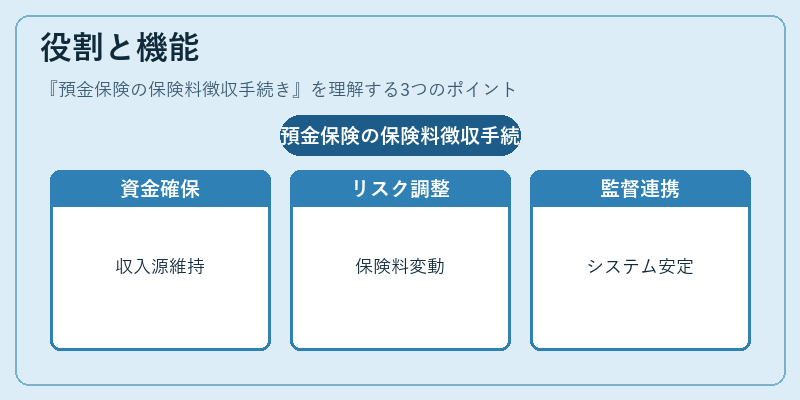

- 財源確保:預金保険基金の持続的運営を支える主要な収入源となる。

- リスク調整:金融機関の資産・負債構造に応じて保険料率が変動し、健全性を促進する。

- 監督連携:金融庁や預金保険機構との情報共有により、金融システム全体の安定化に寄与する。

実務上は、新規口座開設時の初回徴収から、既存顧客の年度ごと更新までを含む。特に大手銀行やネットバンクでは自動計算・納付システムが導入されており、業務効率化が図られている。

特徴

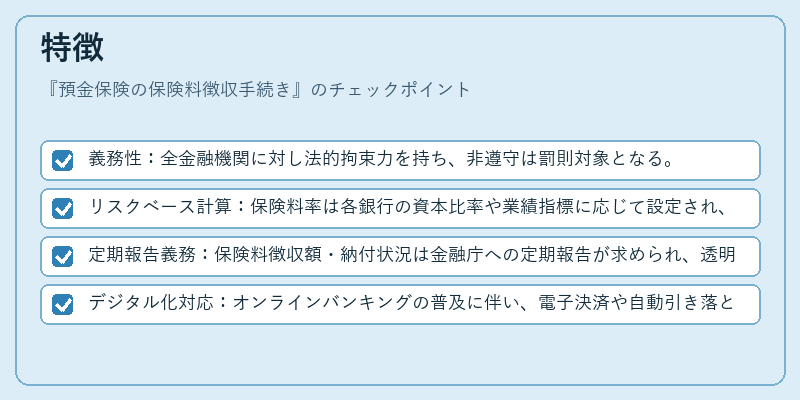

- 義務性:全金融機関に対し法的拘束力を持ち、非遵守は罰則対象となる。

- リスクベース計算:保険料率は各銀行の資本比率や業績指標に応じて設定され、安定性と公平性を両立させる設計がなされている。

- 定期報告義務:保険料徴収額・納付状況は金融庁への定期報告が求められ、透明性が確保されている。

- デジタル化対応:オンラインバンキングの普及に伴い、電子決済や自動引き落としシステムが標準化されている。

現在の位置づけ

近年の金融規制環境では、バーゼル合意やFSBガイドラインにより自己資本比率の強化が求められる中で、保険料徴収手続きはリスク管理の一翼を担う重要な機能として位置付けられている。デジタルバンキングの拡大に伴い、従来の紙ベースから完全電子化へと移行が進んでおり、処理速度・正確性の向上が期待される。また、金融庁は保険料率設定の透明性を高めるため、定期的な見直しや情報公開を推進している。これらの動きにより、預金保険制度全体の信頼性と持続可能性が強化されている。

×

続きを読むには確認が必要です