預金保険の保険料率決定プロセスとは、預金保険機構が各金融機関から徴収する保険料率を算出し、設定する一連の手続きである。

目次

概要

日本における預金保険制度は、銀行・信託銀行・ネット銀行・地方銀行・信用金庫等の預金者保護と金融システム安定を目的として設立された。保険料率決定プロセスは、同制度の財源確保とリスク管理機能を担い、各年における保険料負担額を算定するための枠組みである。

役割と機能

- 資金調達:金融機関から徴収される保険料は、預金保険基金の主要な財源となり、実際に発生した損失を補填する。

- リスクインセンティブ:保険料率は各機関の資本状況・業績・経営健全性を反映し、リスクの高い行為を抑制する。

- 市場安定化:年次決定により予測可能な費用構造を提供し、金融機関間での競争を公平に保つ。

特徴

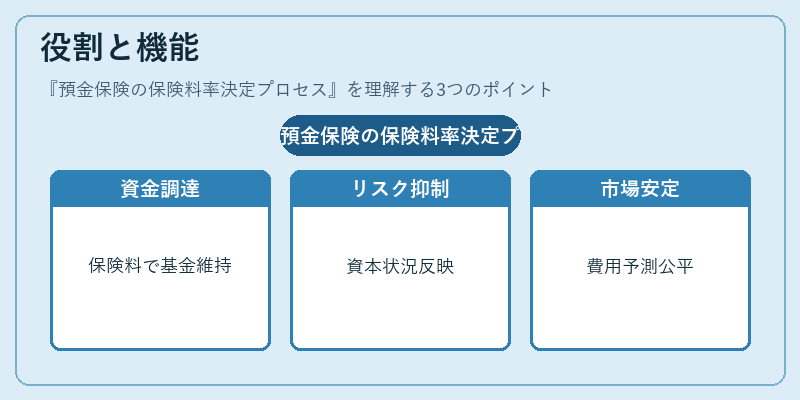

- リスクベース料金体系:各金融機関の自己資本比率や業務規模、過去の損失経験を評価して算出する。

- 階層構造:預金額・業種別に区分し、一定基準を超える場合には追加料金が課される。

- 透明性と独立性:保険料率決定は預金保険機構の理事会で行われ、外部監査や報告義務によって説明責任を担う。

- 調整メカニズム:経済情勢・金融市場の変動に応じて年次レビューが実施され、必要に応じて上限・下限を設定する。

現在の位置づけ

預金保険制度はバーゼル合意や国内の自己資本比率規制と連携し、金融機関のリスク管理枠組みの一部として位置付けられている。近年ではデジタルバンキングの拡大に伴い、オンライン専業銀行やフィンテック企業への適用範囲が検討されており、保険料率決定プロセスもそれに対応した柔軟性を求められている。また、金融庁と預金保険機構は、ストレステスト結果を反映しつつ、リスクベース料金の精度向上を目指す取り組みを進めている。

×

続きを読むには確認が必要です