預金保険の再保険料計算とは、預金保険機構等が負担するリスクを第三者(再保険会社)に移転する際に算出される保険料の決定方法である。

概要

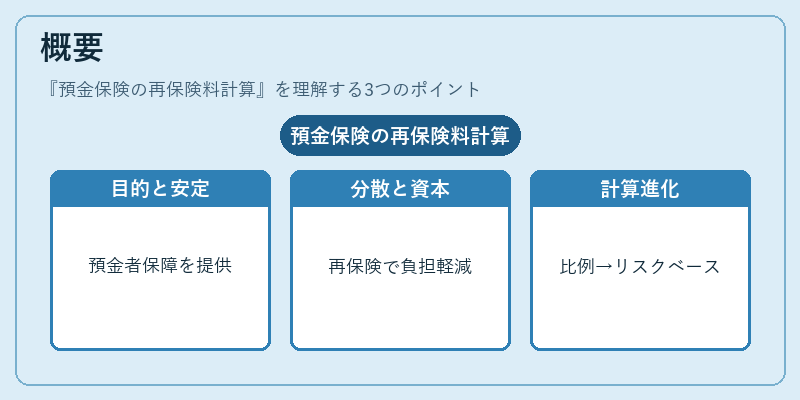

預金保険制度は、金融機関の破綻時に預金者へ一定額まで保障を提供し、金融システム全体の安定を図るために設けられた。制度が拡充されるにつれて、保護対象規模や補償限度が増大し、単独での資本負担が不可欠となった。再保険は、この負担を分散させ、預金保険機構の自己資本比率を維持する手段として位置づけられた。計算方法は、初期には単純な比例配分であったが、金融危機後にリスクベースのアプローチへと移行した。再保険料計算は、リスク評価モデル、損失履歴、保護対象額などを統合し、再保険会社への支払金額を定量化する。

役割と機能

再保険料計算は、以下のような機能を担う。

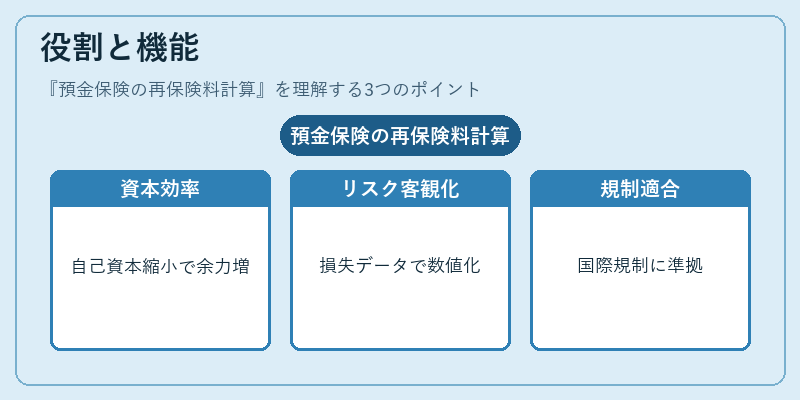

1. 資本効率の最適化:預金保険機構が保持すべき自己資本を縮小し、金融機関への資金供給余力を増大させる。

2. リスク管理の客観性確保:損失履歴や市場データに基づく数値化で、主観的判断による過剰負担を防止する。

3. 規制遵守支援:バーゼル合意やFSB指針等の国際規制に適合した資本計算を実現し、監督機関への報告義務を履行する。

4. 市場透明性の向上:再保険料算定根拠を公表することで、金融機関や投資家がリスク評価に対して信頼できる情報を得られるようにする。

実際には、預金保険機構は毎年または半期ごとに再保険契約を見直し、計算モデルのパラメータを更新することで、変動リスクに迅速に対応している。

特徴

| 観点 | 説明 |

|---|---|

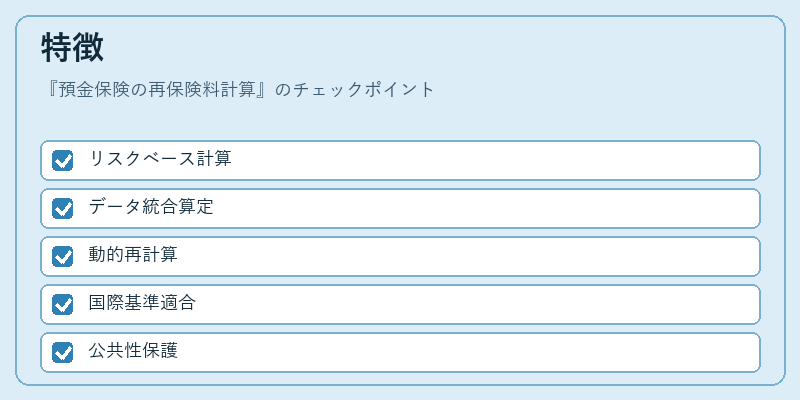

| リスクベース | 保護対象額や損失発生確率を基準とし、単純な比例配分ではない。 |

| データ統合性 | 損失履歴、経済指標、金融機関の資本構成など多様な情報源を統合して算定する。 |

| 動的調整 | 市場環境や規制変更に応じて頻繁に再計算されるため、安定したリスク転移が可能。 |

| 国際標準適合 | バーゼルIIIの資本要件を満たすよう設計され、国際的な監督基準と整合性が保たれる。 |

これらは、通常の生命保険や損害保険で用いられる再保険料算定とは異なり、預金者の利益保護という公共性を伴う点で独自性がある。

現在の位置づけ

近年、デジタル銀行やフィンテック企業の台頭により預金保険対象となる金融機関は多様化している。再保険料計算は、こうした新規参入者を含めた全体リスク評価を行う上で不可欠な手段として位置づけられる。また、バーゼル合意の継続的改訂やFSBの監督指針強化により、預金保険機構は再保険料計算においても高い透明性と科学的根拠を求められている。さらに、近年では「リスクプール」モデルへの移行が議論されており、再保険会社との協働体制がより複雑化する見込みである。これに伴い、再保険料計算は単なる費用算定から、金融システム全体の安定性を担保する重要なリスク管理ツールへと進化している。

続きを読むには確認が必要です