預金保険の再保険報告義務とは、預金保険機構が引き受けたリスクを再保険会社に委託した際、その契約内容や損失状況を金融庁等へ定期的に報告する法的責任である。

概要

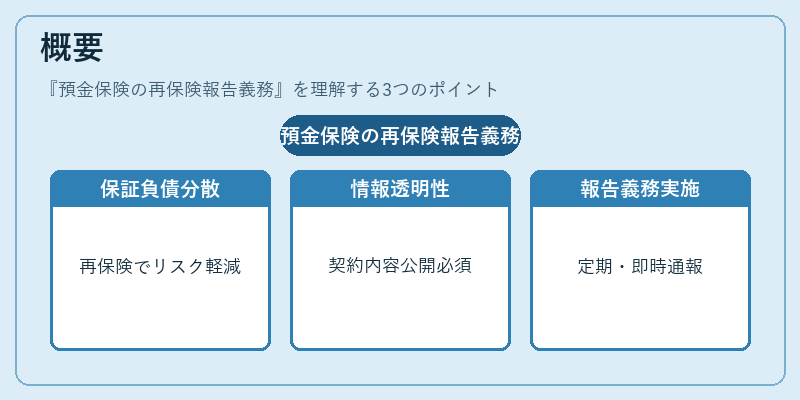

預金保険制度は、金融機関の破綻時に預金者資産を一定額まで保障し、金融システム全体の安定を図る公共機関である。再保険は、その保証負債を分散させ、極端な損失が集中するリスクを軽減する手段として採用されている。再保険契約により預金保険機構は、一定のプレミアムを支払うことで、被保険金融機関の破綻時に発生する大規模損失の一部を再保険会社へ移転できる。このリスク分散効果を最大限に活用するためには、再保険契約の内容や実績が透明であることが不可欠であり、その情報開示義務として「再保険報告義務」が設けられている。報告は、金融庁への定期提出と、重大事象発生時の即時通報を含む。

役割と機能

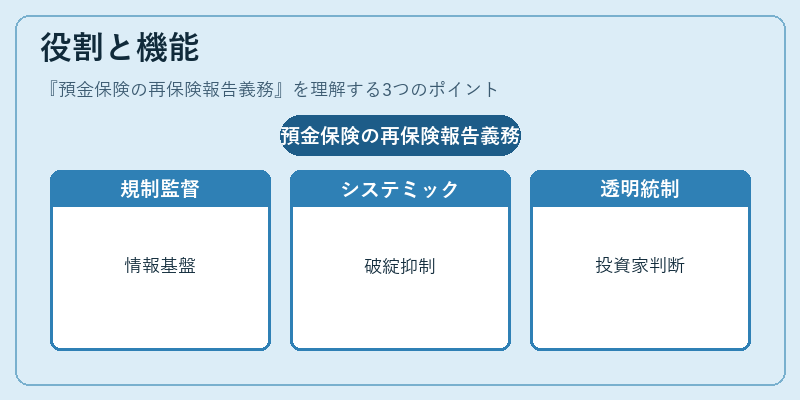

再保険報告義務は、主に以下のような機能を果たす。

1. 規制監督:金融庁が預金保険機構及び再保険会社のリスク状況を把握し、必要に応じて資本調整や業務指導を行うための情報基盤となる。

2. システミックリスク評価:再保険契約が金融システム全体に与える影響を定量的に評価でき、破綻連鎖の抑制策に活用される。

3. 市場透明性向上:投資家や他金融機関が預金保険機構のリスクポジションを理解し、相互依存関係を適切に判断できるようになる。

4. 内部統制強化:再保険会社側も報告義務を通じて契約管理や損失発生時の対応策を整備するため、業務プロセス全体のリスクマネジメントが向上する。

特徴

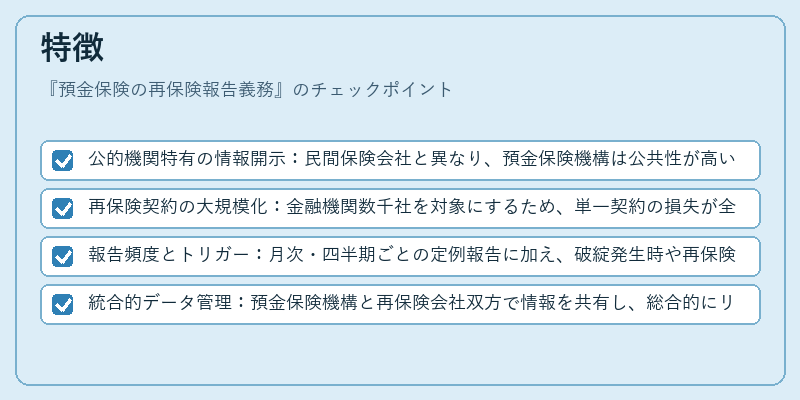

- 公的機関特有の情報開示:民間保険会社と異なり、預金保険機構は公共性が高いため、報告内容に対して厳格な透明性要求が課せられる。

- 再保険契約の大規模化:金融機関数千社を対象にするため、単一契約の損失が全体リスクに与える影響は相当度大きい。

- 報告頻度とトリガー:月次・四半期ごとの定例報告に加え、破綻発生時や再保険会社の重大な財務変動があった場合には即時報告が義務付けられる。

- 統合的データ管理:預金保険機構と再保険会社双方で情報を共有し、総合的にリスク評価する仕組みが整備されている。

現在の位置づけ

近年の金融危機以降、再保険報告義務はより強化された。

- 規制枠組みとの連携:Basel III の資本要件において、預金保険機構が保持すべき自己資本比率に再保険リスクを含める動きが進む。

- デジタル報告の推進:電子申告システムの導入により、報告精度と時効性が向上し、リアルタイムでの監督が可能となっている。

- 国際的調和:他国との情報共有を促進するため、再保険報告基準の国際標準化も検討されている。

- 市場の反応:再保険会社は報告義務に伴うコスト増を抑えるため、契約設計やプレミアム算定方法を見直しており、結果として預金保険機構へのリスク移転がより効率化されつつある。

これらの動向は、金融システム全体の安定性を維持しつつ、再保険市場の健全な発展を支える重要な役割を担っている。

続きを読むには確認が必要です