デジタルIDトークン化とは、個人や法人の本人確認情報を暗号学的に置き換え、実際のデータを隠蔽した安全な代替物(トークン)で表現する仕組みである。これにより、取引時に本人情報が漏洩するリスクを低減しながら、KYC・AML などの法規制遵守を実現できる。

概要

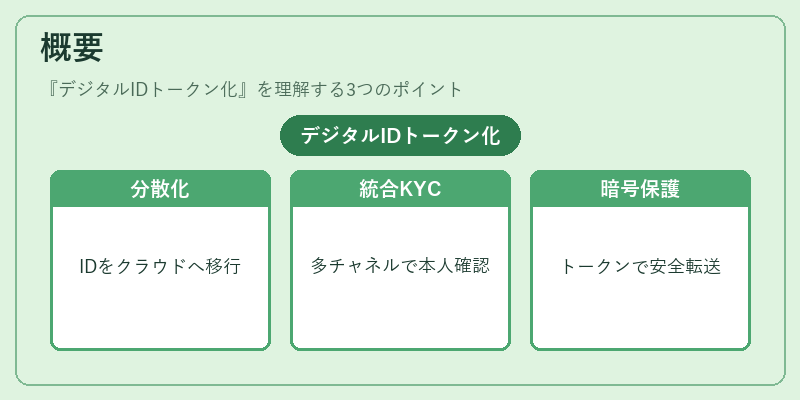

デジタルIDトークン化は、従来の紙ベースや単一システムで管理されていた本人確認情報を分散型またはクラウド環境へ移行し、API 銀行・オープンバンキング(PSD2)におけるサービス連携時に利用できるよう設計された。 その背景には、モバイル決済や eウォレットの普及によって多様なチャネルで一括して本人確認を実施する必要性が高まった点がある。トークン化は、ID情報を暗号鍵で保護しつつ、第三者サービス(BaaS・組込型金融)へ安全に渡す手段として確立された。

役割と機能

デジタルIDトークン化は以下のような場面で重要な役割を果たす。

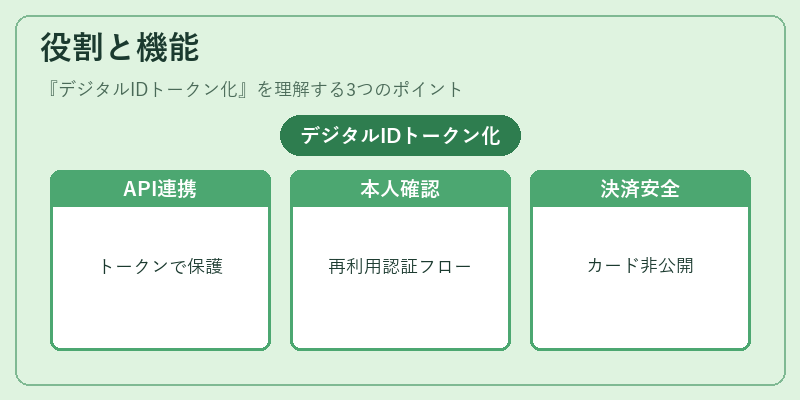

1. API 銀行連携:外部サービスが顧客情報を取得する際、実データではなくトークンを用いることでプライバシー保護とセキュリティを両立させる。

2. KYC/AML 検証:本人確認プロセスの一部としてトークン化されたID情報を検証し、再利用可能な認証フローを構築する。

3. eウォレット・モバイル決済:QR コードや NFC で読み取られる際に、端末側でトークンのみを扱い、電子マネー残高や取引履歴の安全性を確保する。

4. チャージバック・3D セキュア:カード情報をトークン化して決済処理に渡すことで、不正利用時のリスクを軽減し、PCI DSS の要件を満たす。

特徴

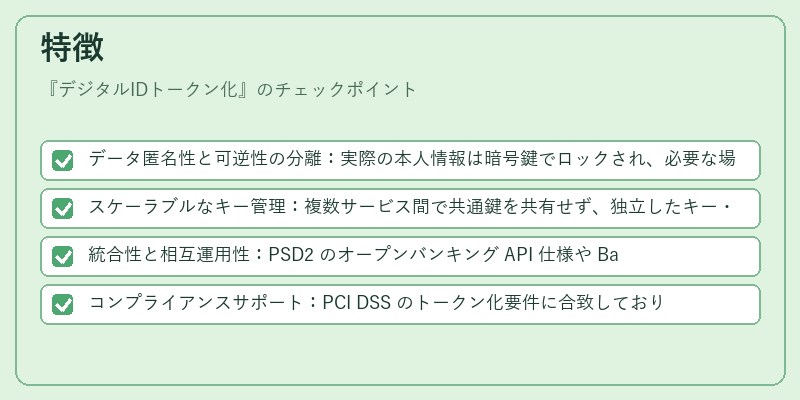

- データ匿名性と可逆性の分離:実際の本人情報は暗号鍵でロックされ、必要な場面のみトークン化された形で利用できる。

- スケーラブルなキー管理:複数サービス間で共通鍵を共有せず、独立したキー・ポリシーで運用できるため、規制変更に柔軟に対応できる。

- 統合性と相互運用性:PSD2 のオープンバンキング API 仕様や BaaS プラットフォームの SDK と組み合わせて使用することで、開発コストを削減しつつセキュリティレベルを維持できる。

- コンプライアンスサポート:PCI DSS のトークン化要件に合致しており、カード情報の漏えいリスクを低減することで、監査や報告義務を簡易化する。

現在の位置づけ

近年のデジタル経済では、個人情報保護規制(GDPR・日本の個人情報保護法)と金融規制(PSD2・AML)が同時に強化されている。デジタルIDトークン化は、これら規制を統合的に満たす手段として、API 銀行や組込型金融サービスの標準技術となっている。多くのフィンテック企業が、顧客認証フローの高速化とセキュリティ強化を両立させるためにトークン化を採用し、モバイル決済や QR コード決済、eウォレットの安全性向上に寄与している。さらに、AI で生成されるリスク評価モデルとの連携も進み、個別の取引リスクに応じたトークン化レベルを動的に調整する試みが増えている。これらの動きは、金融サービスのデジタルトランスフォーメーションを推進しつつ、顧客情報保護とコンプライアンスの両立を実現する上で不可欠な技術となっている。

続きを読むには確認が必要です