希薄化効果とは、既存株主の持ち分比率が新規発行や転換などによって低下する現象である。

概要

スタートアップ企業は資金調達を通じて自己資本を増大させる際、普通株式や優先株式、新株予約権(ストックオプション)等の形で追加発行が行われる。これにより、既存株主が保有する株数は変わらなくても、全体の株式総数が増加し、1株当たりの持ち分価値が希薄化される。このメカニズムはシードラウンドからシリーズA・B以降の投資まで継続的に起こり得る。ベンチャーキャピタルやエンジェル投資家は、投資契約で「転換権」や「優先株」の付与を行い、将来の発行時に自社株式が増加するリスクを認識しながら投資判断を下す。

役割と機能

希薄化効果は企業価値評価と所有権構造の調整に直結する。主な機能は次の通りである。

- 資金確保:株式発行によって得られた資本を事業拡大や研究開発に投入できる。

- インセンティブ創出:ストックオプション等で従業員へ所有感を付与し、離職率低下・パフォーマンス向上を図る。

- 投資家保護:優先株の転換権設定により、将来の発行時に既存株主が不利益を被らないよう調整する。

これらはキャップテーブル管理ソフトやエグジット戦略(IPO・M&A)における重要指標として位置づけられる。投資家は希薄化率を把握し、投資後の持ち株比率を予測してリスク評価を行う。

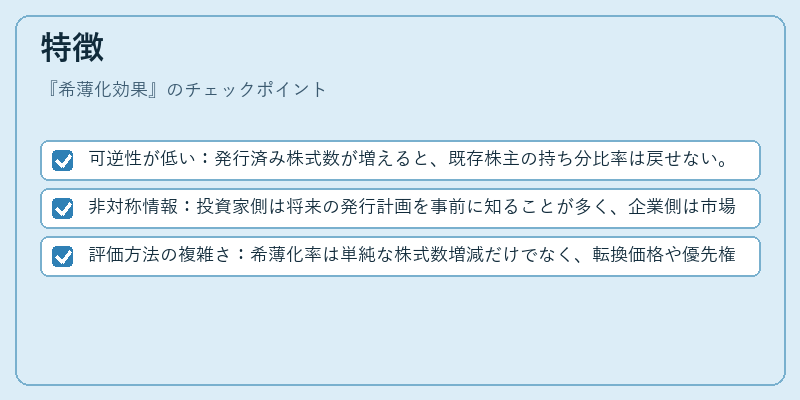

特徴

- 可逆性が低い:発行済み株式数が増えると、既存株主の持ち分比率は戻せない。転換条件や優先権設定でのみ調整可能。

- 非対称情報:投資家側は将来の発行計画を事前に知ることが多く、企業側は市場環境の変化を即座に反映できる柔軟性を持つ。

- 評価方法の複雑さ:希薄化率は単純な株式数増減だけでなく、転換価格や優先権の行使条件によって大きく変動する。SAFEやコンバーチブルノートの場合、発行時点では株式が確定しないため、将来の希薄化を正確に算出することは難しい。

現在の位置づけ

近年のベンチャー市場では、資金調達規模の拡大と投資家数増加に伴い希薄化効果が顕著になっている。特にユニコーン企業を目指すスタートアップは、複数ラウンドでの株式発行を重ねるため、最終的な持ち株比率は大幅に低下するケースが多い。規制面では、証券取引法や会社法により公開企業化前後の希薄化リスク管理が求められ、投資家保護の観点から情報開示義務が強化されている。また、クラウドファンディングや国際的なVCファンドとの連携により、多様な株式形態(可転換社債、優先株、ワラント)が混在するキャップテーブル構造はさらに複雑化している。これらの動向を踏まえ、投資家や創業者は希薄化効果を定量的に評価しつつ、持ち株比率の維持・拡大戦略を策定する必要がある。

続きを読むには確認が必要です