ハイブリッド証券格付とは、従来の債券格付と株式格付を統合した形態の金融商品に対して付与される信用格付のことである。

概要

ハイブリッド証券は、債務と株式の両方の性質を併せ持つ金融商品である。発行体は、資本構成の柔軟化や規制資本の最適化を図るために、利付債の安定性と株式のリスク・リターン特性を組み合わせる。金融機関の資本規制(Basel III など)により、Tier 1 資本を増強する手段として、また企業が資金調達コストを抑えつつ資本を拡充する手段として、ハイブリッド証券は広く採用されてきた。

役割と機能

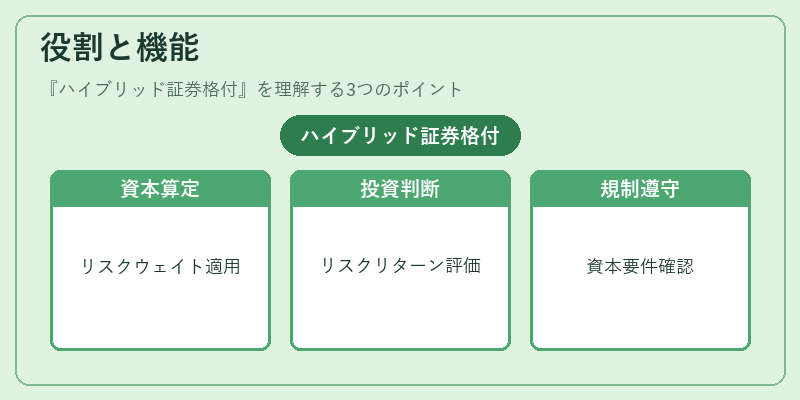

ハイブリッド証券格付は、投資家や規制当局がハイブリッド証券の信用リスクを定量的に評価するための指標である。格付は、資金調達コストの決定、投資判断、資本充足率の計算、デリバティブ取引における対手方リスク管理など、さまざまな場面で活用される。

- 資本充足率の算定:格付に応じたリスクウェイトを適用し、Tier 1 資本比率を算出する。

- 投資判断:投資家は格付を基に、リスク・リターンのバランスを評価し、ポートフォリオ構築を行う。

- 規制遵守:金融機関は格付を参照して、規制上の資本要件を満たすかどうかを判断する。

特徴

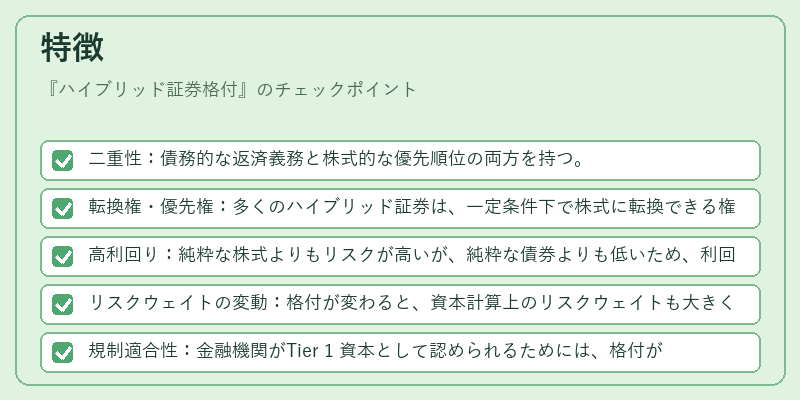

- 二重性:債務的な返済義務と株式的な優先順位の両方を持つ。

- 転換権・優先権:多くのハイブリッド証券は、一定条件下で株式に転換できる権利や、配当・利息の優先支払権を有する。

- 高利回り:純粋な株式よりもリスクが高いが、純粋な債券よりも低いため、利回りは中間的。

- リスクウェイトの変動:格付が変わると、資本計算上のリスクウェイトも大きく変動する。

- 規制適合性:金融機関がTier 1 資本として認められるためには、格付が一定水準以上である必要がある。

現在の位置づけ

近年、金融市場は低金利環境と規制強化の二重圧力の下で、ハイブリッド証券の需要が増大している。

- 規制環境の変化:Basel III 以降、Tier 1 資本の質が重視され、ハイブリッド証券の格付が厳格化された。

- 市場動向:企業は資本コストを抑えるために、転換社債や優先株を組み合わせたハイブリッド証券を発行するケースが増加。

- ESG 要素の統合:格付機関は環境・社会・ガバナンス(ESG)リスクを格付評価に組み込む動きが進んでおり、ハイブリッド証券の格付もその影響を受ける。

- 投資家の関心:リスク調整後のリターンを重視する投資家は、ハイブリッド証券の格付を重要視し、ポートフォリオに組み込むケースが増えている。

ハイブリッド証券格付は、金融機関の資本構造を最適化し、投資家に対して透明なリスク情報を提供する重要な指標である。

続きを読むには確認が必要です