取締役報酬課税とは、企業が取締役に対して支払う報酬を個人所得として課税し、法人側は源泉徴収・経費計上の義務を負う制度である。

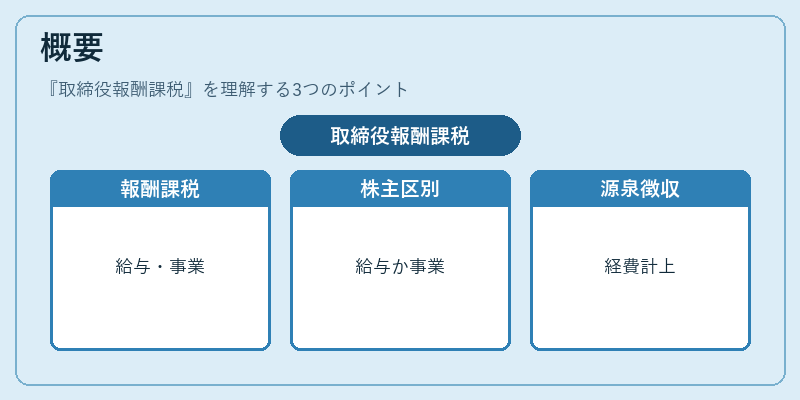

概要

取締役報酬課税は、会社法と税法の交差点に位置する仕組みである。取締役は企業統治の中心的存在であり、その業務対価として支払われる報酬は「給与所得」または「事業所得」として扱われるため、個人所得税・住民税の対象となる。法人側はこの報酬を経費として計上しつつ、源泉徴収義務を負うことで、税務行政の透明性と徴収効率を確保する。

取締役が株主であるか否かによって所得区分が変わる点が特徴的であり、株主取締役の場合は給与所得、非株主取締役の場合は事業所得として扱われる。これにより、報酬の性質と税率の差異が生じる。

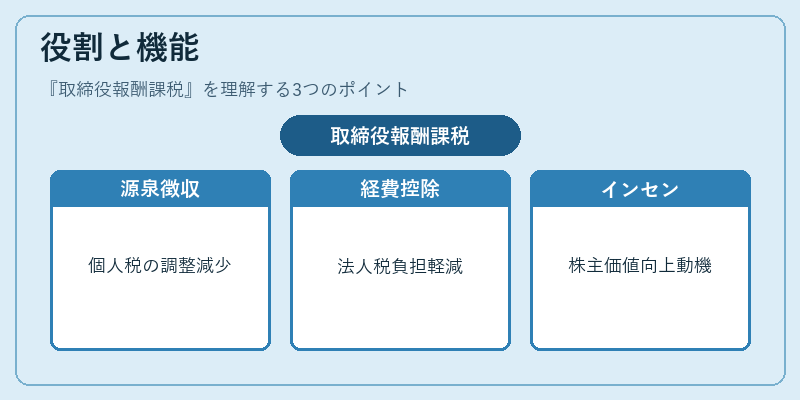

役割と機能

-

個人所得税の徴収

法人は取締役へ支払う報酬から所定の源泉税を天引きし、国に納付する。これにより、取締役が確定申告時に大幅な税額調整を行う必要が減少する。 -

法人税計算上の経費処理

取締役報酬は法人税法上の「給与・賞与等」の経費として認められ、課税所得から控除できる。これにより、企業の税負担を軽減する効果がある。 -

ガバナンスとインセンティブ

報酬に対して課税されることで、取締役は報酬額を適切に設定し、株主価値向上に寄与する動機付けとなる。

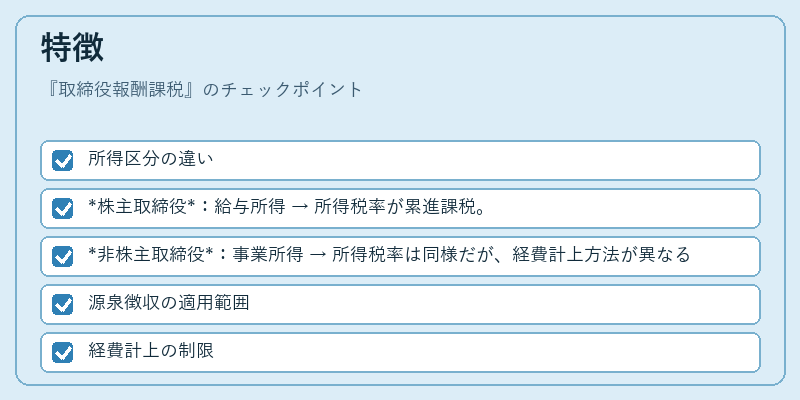

特徴

- 所得区分の違い

- 株主取締役:給与所得 → 所得税率が累進課税。

-

非株主取締役:事業所得 → 所得税率は同様だが、経費計上方法が異なる。

-

源泉徴収の適用範囲

法人は報酬額に応じて国税庁定める源泉税率を適用し、年末調整で確定申告と合わせて調整される。 -

経費計上の制限

取締役報酬が合理的な範囲内にあることが求められ、過大額の場合は税務署から損金不算入処分を受ける可能性がある。

現在の位置づけ

近年の法人税法改正では、取締役報酬の透明化と適正化を目的に「合理的報酬額の指針」や「報酬決定プロセスの開示義務」が強化された。中小企業においては、報酬が給与として扱われるケースが増加し、源泉徴収・年末調整の手続きが一層重要になっている。また、税制上の控除や減免措置(例:退職所得控除との併用)を活用することで、個人と法人双方にメリットが生じるケースも増えている。

将来的には、企業統治の観点から報酬設定の公正性を担保するため、税務署による監査強化や情報開示要件の拡充が予想される。

続きを読むには確認が必要です