割引債の金利ベンチマークベースとは、発行時に設定される将来の満期日までの実質的なリターンを示す指標であり、通常は国債やインデックスなどの市場ベンチマークと連動する形で算出される金利基準である。

概要

割引債は額面より低い価格で発行され、利息支払を伴わない構造を持つ。したがって投資家のリターンは満期時に受け取る額面と購入価格との差から計算される。この差分を金利ベンチマークベースで表すことで、同種債券間や市場全体との比較が容易になる。ベンチマークとして用いられる指標は、国債の実質利回り、インフレリンクド国債の実質金利、あるいは特定の金融機関が設定するリスクプレミアムを含む場合が多い。これにより、投資家は割引債の魅力度を他の固定利付債や変動金利商品と比較し、ポートフォリオ構築時のリスク・リターン判断を行える。

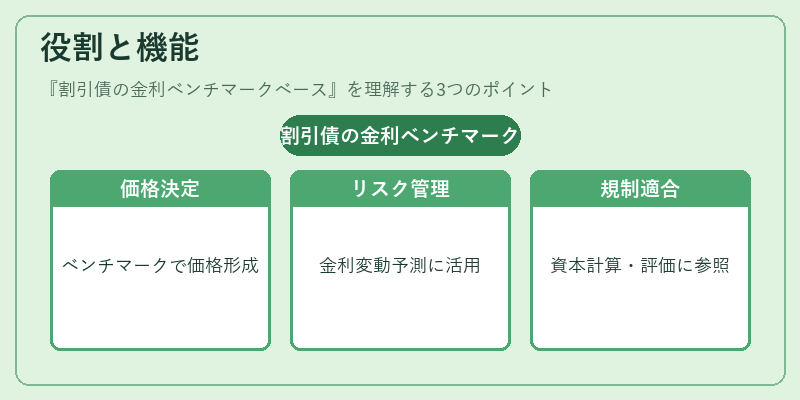

役割と機能

-

価格決定基準

発行時にベンチマーク金利を設定することで、投資家は満期までの実質的なリターンを直感的に把握できる。市場での競争入札や二次市場取引においても、このベンチマークが価格形成の基盤となる。 -

リスク管理ツール

金利ベンチマークは、金利変動による価値変動を予測する指標として機能。例えば、国債の実質利回りが上昇すれば、割引債の価格は下落しやすくなるため、ヘッジ戦略に活用される。 -

規制・会計基準への適合

金融機関は資本充足率計算時に金利ベンチマークを参照するケースがある。割引債のリスク重み付けや評価損益計上にも、ベンチマーク金利が重要な役割を果たす。

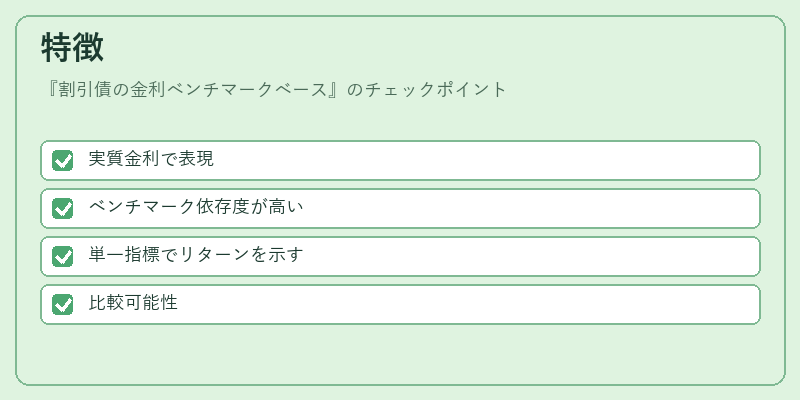

特徴

- 実質金利で表現

名目金利ではなくインフレ調整済みの実質金利が用いられることが多く、購買力維持に重点が置かれる。 - ベンチマーク依存度が高い

国債や市場指数との連動性が強いため、市場全体の金利環境変化に敏感に反応する。 - 単一指標でリターンを示す

通常、割引率=(額面-購入価格)÷満期日数×365で算出されるが、ベンチマークベースではこれを実質金利に置き換えることで、投資家は「実際のリターン」を直感的に理解できる。 - 比較可能性

同一発行体・同一満期日であれば、異なる割引債間でもベンチマーク金利を基準に差分が明確になるため、投資判断の際に有効な指標となる。

現在の位置づけ

近年、インフレ率の変動や中央銀行の金融政策変更によって実質金利環境は不安定化している。これを受けて、割引債発行者はベンチマークベースで金利設定するケースが増加し、投資家はリスクプレミアムをより正確に評価できるようになった。また、ESG(環境・社会・ガバナンス)要素が重視される中、国債やインフレリンクド国債のベンチマークが持つ透明性と信頼性は、割引債市場における投資判断基準として重要視されている。さらに、金融規制(バーゼルⅢ等)ではリスク加重評価時に実質金利を参照するケースが増えており、ベンチマークベースは金融機関のバランスシート管理にも不可欠な要素となっている。

続きを読むには確認が必要です