割引債の金利リスクとは、発行時に設定された額面を満期時に受け取ることによって生じる将来の市場金利変動が、投資家の保有期間中の価格やキャッシュフローに影響を与えるリスクである。

目次

概要

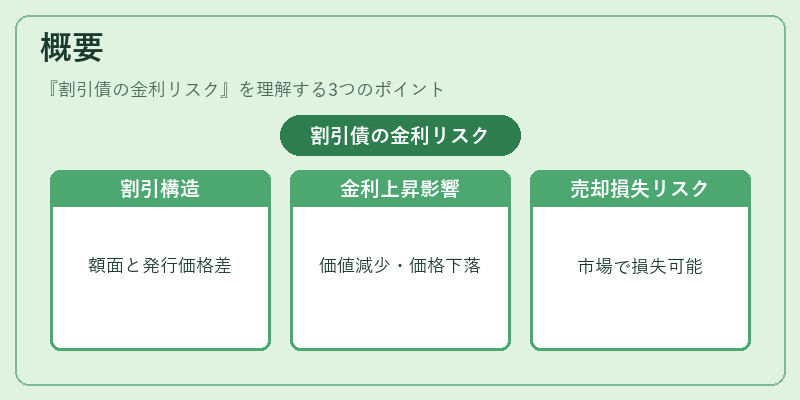

割引債は額面と発行価格に差があり、満期時に一括して額面を受け取る構造を持つ。金利が上昇すると将来のキャッシュフローの現在価値が減少し、債券価格は下落するため、保有者は市場で売却した際に損失を被る可能性がある。このような金利変動による価格変動リスクを「金利リスク」と呼ぶ。

役割と機能

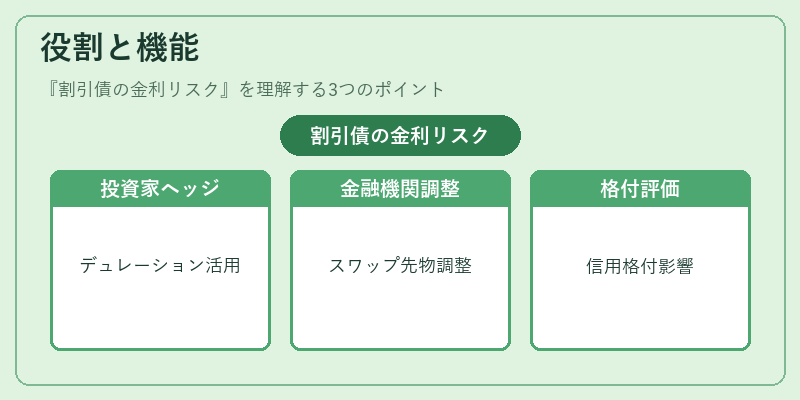

投資家は金利リスクをヘッジするため、デュレーションやコンベクシティの概念を利用したポートフォリオ構築を行う。また、金融機関は金利スワップや先物でリスク調整を図り、安定的な収益確保を目指す。政府・企業が発行する割引債に対しては、金利リスク管理が信用格付の評価基準にも影響し得る。

特徴

- 額面差による価格感応度:満期時に一括で受け取るため、金利上昇時の価格下落幅が大きい。

- キャッシュフローの単純化:定期的な利払いがないため、金利変動の影響を直接額面と発行価格のみで測定できる。

- デュレーションの短さ:満期までの期間が短い場合でも金利リスクは残るが、長期割引債に比べて感応度は低くなる。

現在の位置づけ

近年の金融環境では政策金利の変動幅が拡大し、割引債の価格変動が投資家のリスク管理課題として重要視される。規制当局は金利リスクを考慮した資本要件やストレステストを強化しており、金融機関はデュレーション調整やヘッジ戦略の高度化が求められている。さらに、低金利時代に発行された割引債は再投資リスクと併せて注目され、ファンドマネージャーはポートフォリオ全体での金利感応度を継続的に監視している。

×

続きを読むには確認が必要です