割引債の市場流動性とは、割引債を売買する際に取引価格が迅速かつ安定して決まる程度を示す指標である。

目次

概要

割引債は満期時に額面のみを受け取り、発行時にはその額面より低い価格で販売されるゼロクーポン証券である。市場流動性は、取引参加者が短時間で売買できるかどうかを測る尺度であり、取引コストや価格変動の幅に直結する。特に割引債は期間が長い場合が多く、金利変動に対してデュレーションが大きいため、流動性不足が価格リスクを増大させる。

役割と機能

市場流動性は投資家のポジション調整やヘッジ戦略に不可欠である。流動性が高い市場ではスプレッドが狭く、取引コストが低減されるため、債券ファンドや機関投資家はリスク・リターンを最適化できる。また、中央銀行の金融政策実施時においても、割引債の流動性は量的緩和操作の効果測定に重要な指標となる。

特徴

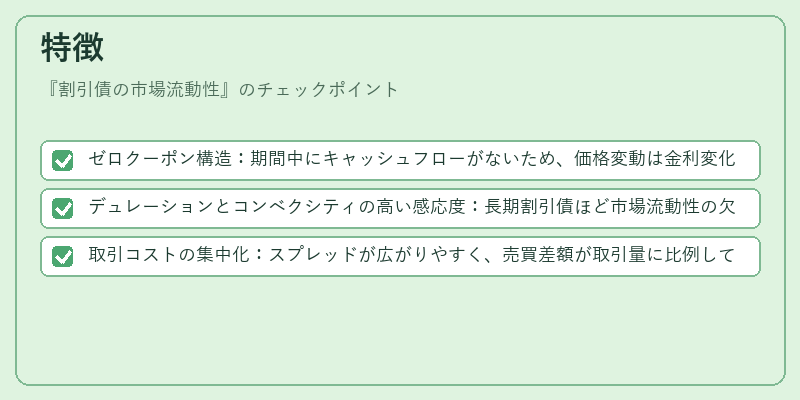

- ゼロクーポン構造:期間中にキャッシュフローがないため、価格変動は金利変化に対して非線形である。

- デュレーションとコンベクシティの高い感応度:長期割引債ほど市場流動性の欠如が価格へ与える影響が大きい。

- 取引コストの集中化:スプレッドが広がりやすく、売買差額が取引量に比例して増加する。

これらは、金利変動リスクと流動性リスクが重なった「二重リスク」として投資判断に影響を与える。

現在の位置づけ

近年、電子取引プラットフォームの普及により割引債市場の流動性は改善傾向にある。特に国債や高格付け企業の割引債では、投資家層が拡大し、スプレッドが縮小している。しかし、低金利環境下でデュレーションが膨張すると、流動性リスクは再び顕在化する。規制当局は資本充足率や市場安定性を確保するため、割引債の流動性指標を監視し、必要に応じて取引ルールを調整している。

×

続きを読むには確認が必要です