割引債ファンドとは、割引債(ゼロクーポン債)を主に対象とした投資信託である。

割引債は満期まで利息が支払われず、発行価格が額面より低く設定されることで、満期時に額面金額を受け取る構造を持つ。

目次

概要

割引債ファンドは、国債や社債のゼロクーポン型を組み合わせて運用する。

発行時の割引率が利回りとなるため、市場金利の変動に対して価格が大きく反応し、デュレーションが長い特徴がある。

主な目的は、特定の期間で確実なキャッシュフローを得ることや、金利スワップ・イールドカーブ構築に利用される。

投資家は満期まで保有することで額面金額を受け取るため、途中売却時には価格変動リスクが伴う。

役割と機能

- 期間マッチング:企業や政府の借入期間に合わせたキャッシュフロー調整。

- 金利ヘッジ:ゼロクーポン債は金利上昇時に価格下落が大きいため、金利スワップ等でリスクを緩和。

- ポートフォリオ分散:割引債は利子再投資リスクがないため、株式やインフラと相関性が低い。

- 流動性供給:市場における割引債の取引量を増加させ、価格発見機能を強化。

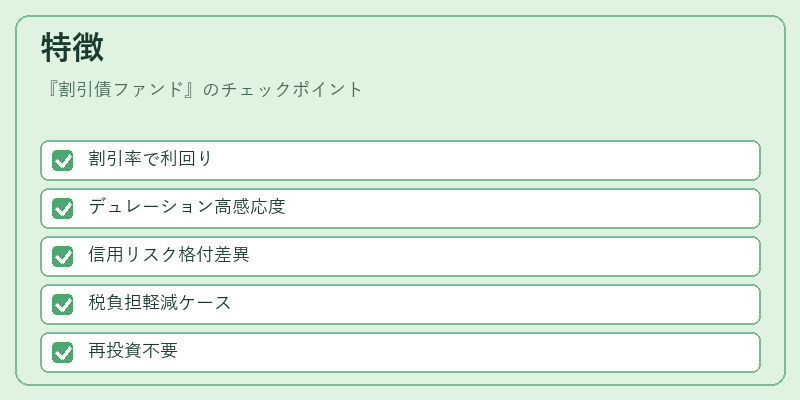

特徴

| 要素 | 内容 |

|---|---|

| 利回り構造 | 発行時の割引率が実質リターンとなり、満期まで保有すると額面金額に達する。 |

| デュレーション | 期間が長くなるほど価格変動が大きくなるため、金利感応度が高い。 |

| 信用リスク | 国債中心ならば低いが、社債割引の場合は格付により差異が出る。 |

| 税務待遇 | 日本では課税対象となる利息相当額を計算しないため、税負担が軽減されるケースもある。 |

| 再投資リスク | 利子が支払われないため、途中売却時に再投資の必要はない。 |

現在の位置づけ

近年の金融政策(量的緩和や低金利環境)で割引債ファンドへの需要が拡大している。

市場では国債ゼロクーポンを中心に、信用格付の高い社債割引も組み入れられるケースが増加し、リスクプレミアムは低下傾向にある。

規制面では投資信託法や金融商品取引法に基づく情報開示要件が強化され、ファンドの運用方針・リスク管理体制が注目されている。

また、ETF化された割引債ファンドが登場し、個人投資家にも手軽なアクセス手段として定着している。

×

続きを読むには確認が必要です