割引債投資家とは、満期時に額面を受け取り、購入時は額面より低い価格で取得する割引債を主に対象とする投資家である。

目次

概要

割引債は利息(クーポン)を支払わず、額面価値の割引率によって発行価格が決定される。発行体は満期時に額面金額を返済し、投資家は購入時と満期時の価格差で利益を得る。この構造は、利息収入よりもキャピタルゲインを重視する投資戦略に適している。割引債が登場した背景には、金利環境が低水準である場合や市場がクーポン支払いのリスク・流動性を回避したいときが挙げられる。特に中央銀行は金融政策実施時に「ディスカウント窓口」等で割引債を用いて資金供給を行うことがある。

役割と機能

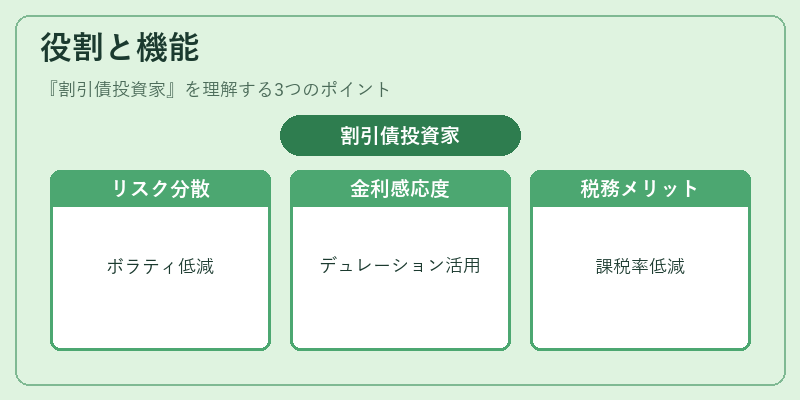

- リスク分散 – クーポン付き債券とは異なる価格変動特性を持つため、ポートフォリオの全体的なボラティリティ低減に寄与する。

- 金利感応度管理 – 割引債はクーポンが無いため、金利上昇時には価格変動幅が大きくなる。投資家はデュレーションを活用し、金利リスクをヘッジするケースが多い。

- キャッシュフローの予測 – 満期に額面を受け取るため、将来のキャッシュフローが確定しており、特に年金基金や保険会社など長期的資金需要を持つ機関投資家に適合する。

- 税務上のメリット – 一部国では割引債から得られる利得はクーポン収入よりも低い課税率で扱われることがあるため、税効率を重視した戦略に利用される。

特徴

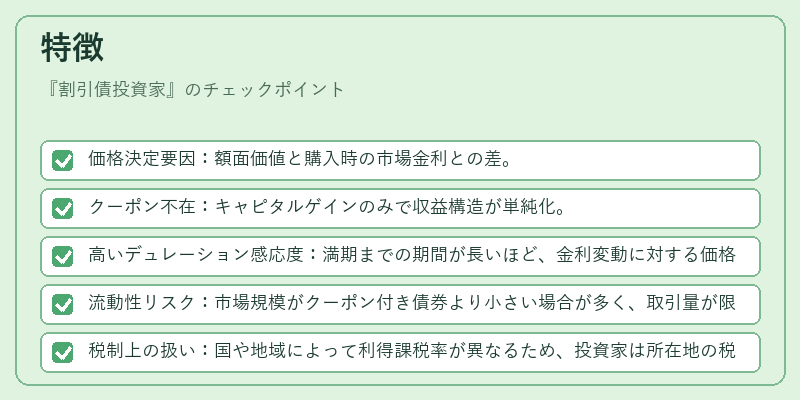

- 価格決定要因:額面価値と購入時の市場金利との差。

- クーポン不在:キャピタルゲインのみで収益構造が単純化。

- 高いデュレーション感応度:満期までの期間が長いほど、金利変動に対する価格変動幅は大きくなる。

- 流動性リスク:市場規模がクーポン付き債券より小さい場合が多く、取引量が限定されることがある。

- 税制上の扱い:国や地域によって利得課税率が異なるため、投資家は所在地の税法を考慮する必要がある。

現在の位置づけ

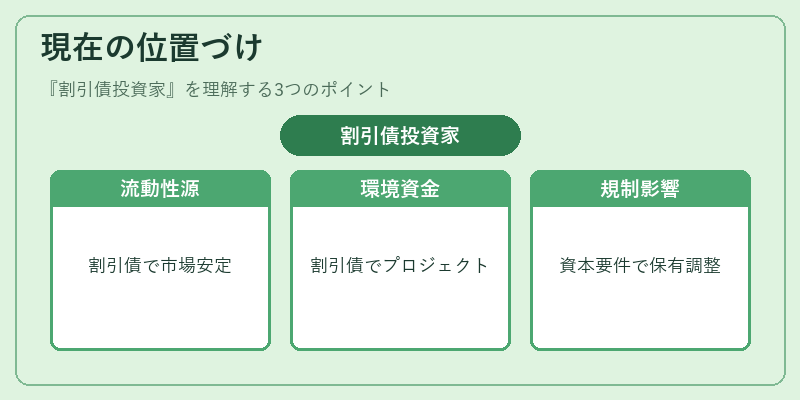

近年、低金利環境と金融規制の強化に伴い、割引債は機関投資家やファンドの重要な構成要素となっている。特に、中央銀行が量的緩和政策を継続する中で、ディスカウント窓口による割引債発行が増加し、市場全体の流動性供給源として機能している。また、ESG投資の拡大により、一部の国債や企業信用割引債は環境配慮型プロジェクトへの資金調達手段として注目されている。規制面では、バーゼルIII等の資本要件が金融機関の割引債保有を影響し、リスク管理体制の強化が求められている。総じて、割引債投資家は金利変動ヘッジと税効率を兼ね備えた戦略的資産配分において不可欠な存在となっている。

×

続きを読むには確認が必要です