可処分所得負債返済比率とは、個人が手元に残る可処分所得のうち、毎月の負債返済(住宅ローン・カードローン・リボ払い等)に充てられる割合を示す指標である。

概要

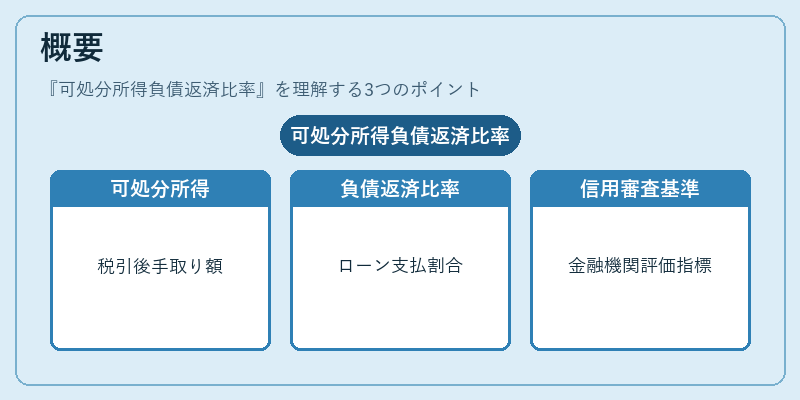

可処分所得負債返済比率は、家計管理や金融機関が個人の信用力を評価する際に用いられる。可処分所得とは税金・社会保険料等を差し引いた後の実質的な手取り額であり、負債返済比率はその中から毎月必要となるローン返済や借入金利支払いを占める割合として算出される。1970年代以降、個人消費が拡大し、住宅購入やクレジットカード利用が増加したことに伴い、家計の健全性を定量的に把握する必要性が高まったため、金融機関はこの比率を信用審査基準として採用してきた。国際的にも同様の概念(Debt-to-Income Ratio)が広く使われており、日本国内でも住宅ローンの審査やカードローンの利用条件に反映される。

役割と機能

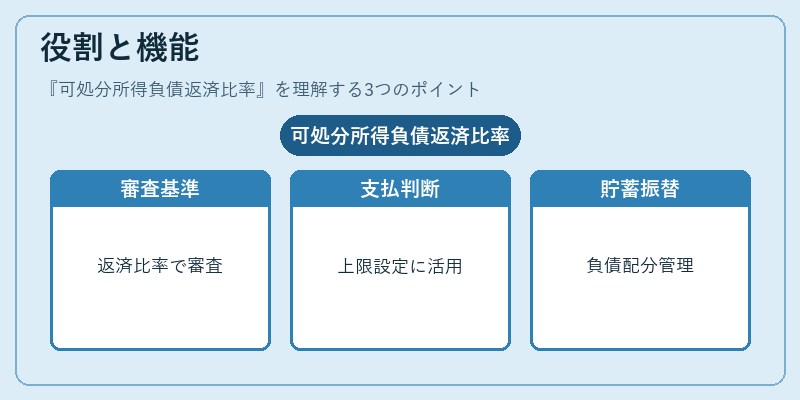

可処分所得負債返済比率は、個人が将来の収入変動を考慮しながら借入金額を制御するための指標である。具体的には以下の場面で活用される。

- 住宅ローン審査:金融機関は借り手の返済負担が過大にならないよう、比率を一定基準(例:30%〜35%)以内に抑えることを求める。

- カードローン・リボ払い設定:毎月の支払額を可処分所得から見て適正かどうか判断し、上限金利や利用枠を決定する。

- 家計簿アプリ・自動積立サービス:ユーザーが負債返済に充てる割合を設定し、残余の可処分所得を貯蓄や投資へ振り向ける支援を行う。

この比率は、借入金額と可処分所得のバランスを一目で把握できるため、個人が無理なく返済計画を立てられるよう設計されている。

特徴

| 要素 | 内容 | 説明 |

|---|---|---|

| 算出方法 | 負債返済額 ÷ 可処分所得 × 100 |

収入から社会保険料等を差し引いた後の金額に対して、月々の返済総額を比率化する。 |

| 対象負債 | 住宅ローン・カードローン・リボ払い・学生ローンなど | 固定金利と変動金利を問わず、毎月必須の支払が含まれる。 |

| 可処分所得の扱い | 税後所得から社会保険料等を差し引いた実質手取り | 生活費や貯蓄に充てる余剰金ではなく、実際に使える金額を基準とする。 |

| 比較対象 | 他の負債比率(総資産対負債比)とは異なる | 資産全体ではなく、毎月のキャッシュフローに焦点を当てる点が差別化される。 |

特徴としては、可処分所得という実際に手元で使える金額を基準とすることで、返済負担の現実的な評価が可能になる点が挙げられる。また、住宅ローンやリボ払いなど長期・短期の借入を同一枠で比較できるため、家計全体の健全性を把握しやすい。

現在の位置づけ

近年、低金利環境と高額住宅価格が続く中、可処分所得負債返済比率は金融機関にとって重要な信用審査指標である。特に、FIRE(Financial Independence, Retire Early)運動やライフプラン設計の普及に伴い、個人が「将来の収入変動リスク」を事前に評価し、負債を最適化する手段として注目されている。

また、デジタルバンキングや家計簿アプリの進化により、リアルタイムで可処分所得と返済額をモニタリングできるようになり、個人が自ら比率を管理しやすくなっている。金融規制当局も、過度な借入リスクを抑えるために、住宅ローン審査基準の見直しで可処分所得負債返済比率を重視する方針を示している。

総じて、可処分所得負債返済比率は個人金融リスク管理の核心指標として位置づけられ、今後も家計設計や金融商品開発において不可欠な役割を果たすと予測される。

続きを読むには確認が必要です