可処分所得雇用形態別とは、個人が得る総収入から税金・社会保険料等の法定控除を差し引いた後に残る、実際に自由に使える金額を「雇用形態別」に区分した指標である。

目次

概要

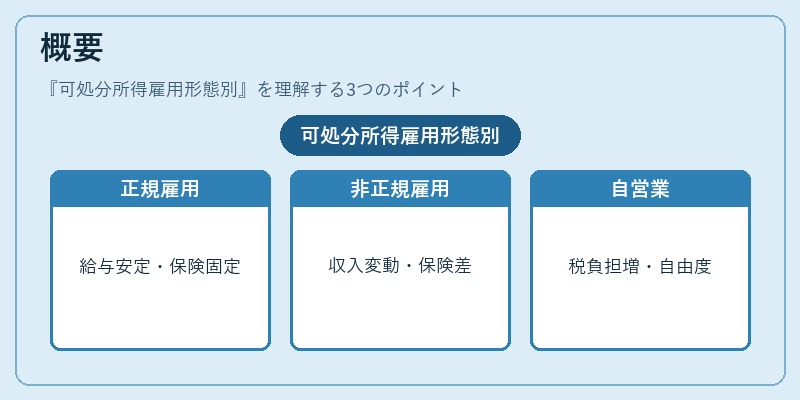

日本の所得構造は大きく正規雇用(企業常勤)、非正規雇用(派遣・アルバイト・契約社員)と自営業・フリーランスに分かれる。この分類が可処分所得に与える影響を定量化することで、個人家計の実態把握や政策評価に役立つ。

正規雇用は給与から源泉徴収される税金と厚生年金・健康保険などの社会保険料が固定的であり、所得の安定性が高い。一方非正規雇用では所得の変動幅が大きく、社会保険の加入状況も異なる。自営業者は確定申告を通じて所得税・住民税を計算し、国民健康保険等の自己負担分が増える傾向にある。これらの差異を可処分所得で整理することで、同一収入でも実質的な消費余力が大きく変わる点を明確化できる。

役割と機能

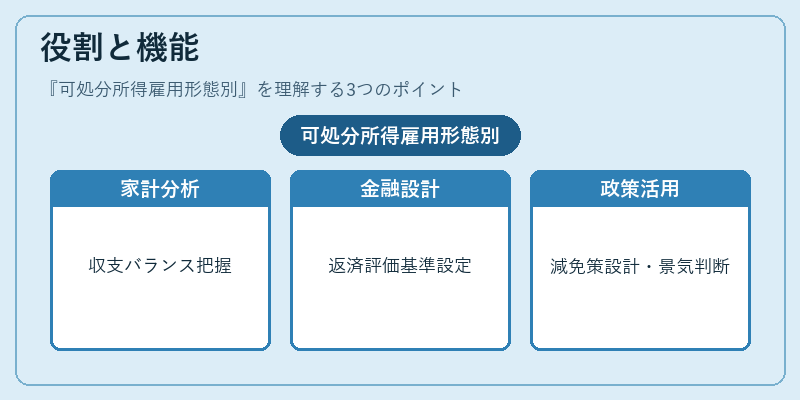

- 家計分析:個人や世帯の可処分所得を雇用形態別に把握することで、固定費・生活費とのバランスを検証し、貯蓄率や投資余力を算定できる。

- 金融商品設計:ローン審査時に「可処分所得」を基準とした返済可能性評価が行われる。非正規雇用者は安定収入の証明が難しいため、担保や保証人を要するケースが多い。

- 税制・補助金政策:雇用形態別に可処分所得を分析すると、住宅ローン控除や子育て支援金など、特定の所得層へ有効な減免策を設計できる。

- 経済指標:消費動向調査では「可処分所得雇用形態別」を基にした実質消費支出比率が重要であり、景気判断や金融政策の根拠となる。

特徴

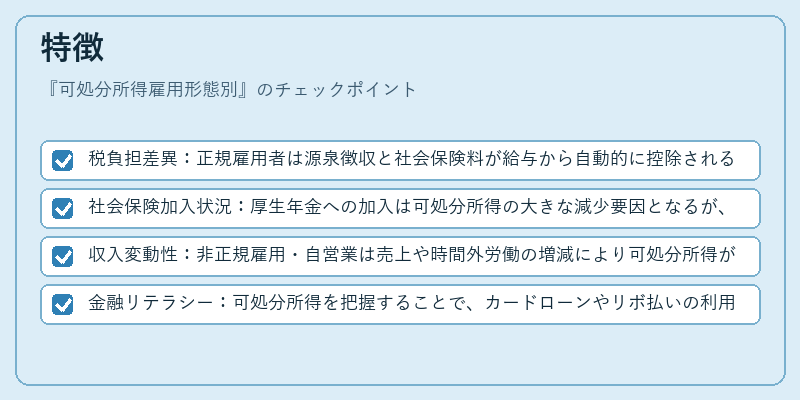

- 税負担差異:正規雇用者は源泉徴収と社会保険料が給与から自動的に控除されるため、可処分所得計算が簡易である。一方非正規・自営業では確定申告時に必要経費を計上できるものの、税率や控除額が異なる。

- 社会保険加入状況:厚生年金への加入は可処分所得の大きな減少要因となるが、非正規雇用者では国民年金に移行するケースが多く、負担率が低い一方で将来給付が限定的。

- 収入変動性:非正規雇用・自営業は売上や時間外労働の増減により可処分所得が大きく左右されるため、流動性比率(貯蓄/月間可処分所得)が低い傾向。

- 金融リテラシー:可処分所得を把握することで、カードローンやリボ払いの利用限度額、FIRE(Financial Independence, Retire Early)計画における貯蓄率設定が現実的になる。

現在の位置づけ

近年の雇用市場は非正規化・フリーランス化が進み、可処分所得雇用形態別の分析は金融機関や行政にとって不可欠となっている。

- 金融業界では、信用情報を基にしたローン審査で「収入安定性」を重視し、非正規雇用者向けに担保付きローンやキャッシュバック型住宅ローンを提供するケースが増加。

- 行政は、可処分所得を指標にして子育て支援金の対象範囲を拡大したり、高齢者世帯への生活保護基準を見直す動きがある。

- 市場調査機関は、消費者行動分析で可処分所得雇用形態別データを活用し、商品開発やマーケティング戦略に反映している。

このように、可処分所得雇用形態別は個人家計の実質的な消費余力を把握するための基盤であり、金融サービス設計・社会保障政策の最適化に不可欠な指標となっている。

×

続きを読むには確認が必要です