学資保険保険金受取手数料とは、学資保険契約において保険金を受け取る際に保険会社等が徴収する手数料である。

この手数料は、保険金の支払いや管理に伴う費用を賄うために設定されている。

目次

概要

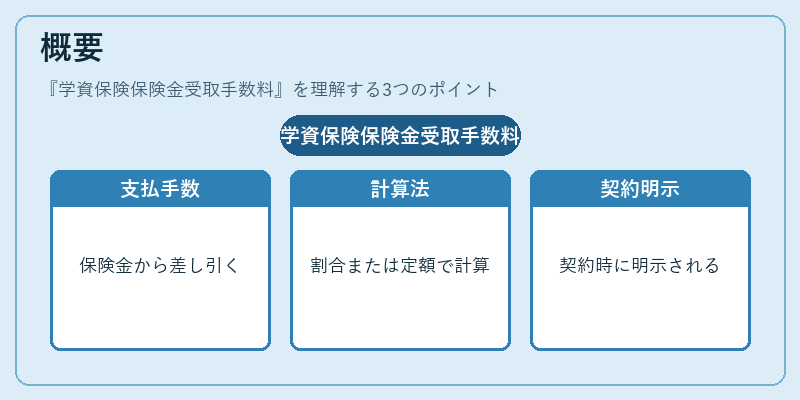

学資保険は子どもの教育費を計画的に積み立てる金融商品であり、契約期間終了時または満期時に保険金が支払われる仕組みになっている。受取手数料は、保険会社が保険金の精算・送付に必要な事務処理や税務対応を行う際に発生する費用を反映したものである。

この手数料は契約時に明示されることが多く、保険金額から一定割合または定額で差し引かれる形で計算される。

役割と機能

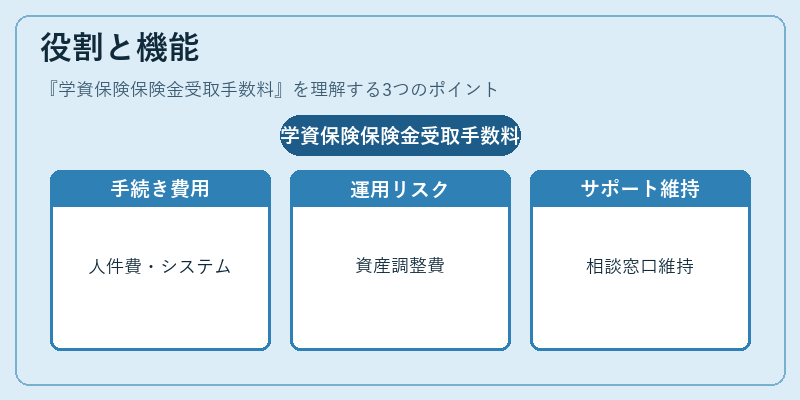

- 事務費用のカバー – 保険金支払手続きや書類作成に必要な人件費・システム維持費を賄う。

- リスク管理コスト – 保険会社が保有する資産運用に伴うリスク調整費用の一部として組み込まれる。

- 顧客サービスの質保持 – 受取手数料分でカスタマーサポートや相談窓口を維持し、安心して保険金を受け取る環境を提供する。

特徴

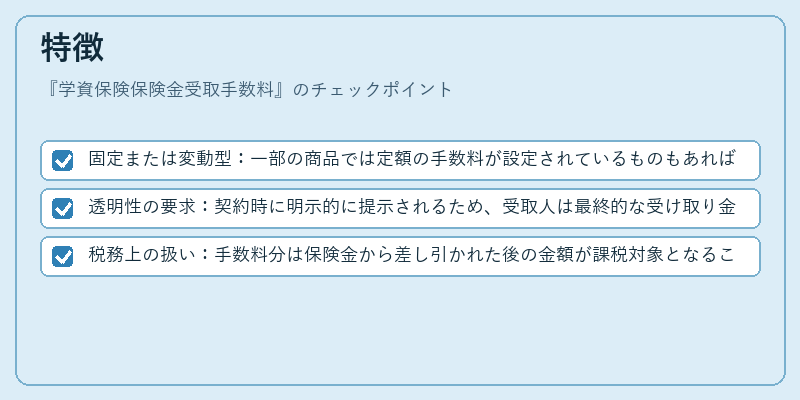

- 固定または変動型:一部の商品では定額の手数料が設定されているものもあれば、保険金総額に対して一定割合で計算されるケースもある。

- 透明性の要求:契約時に明示的に提示されるため、受取人は最終的な受け取り金額を事前に把握できる。

- 税務上の扱い:手数料分は保険金から差し引かれた後の金額が課税対象となることが多く、確定申告時に注意が必要。

現在の位置づけ

近年、教育費を賄うための金融商品として学資保険は依然として利用されているが、投資信託や子ども向け預金口座といった代替手段の拡充により選択肢が増えてきている。

その中で受取手数料は、商品比較時の重要指標となっており、低コスト化を図る動きが見られる。また、金融庁等の監督機関は「透明性確保」を目的に手数料の上限規制や開示基準の強化を進めている。

今後はデジタルプラットフォームによる手続き自動化が進むことで、受取手数料の構造も見直される可能性がある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事