学資保険保険金受取シミュレーションとは、子どもや孫の教育費用を目標に設定した学資保険契約から将来受け取る保険金額を計算・予測するための手法である。

目次

概要

学資保険は、一定期間毎月または年ごとに保険料を支払うことで、満期時にまとまった金額(保険金)を受け取ることができる長期貯蓄型の金融商品である。保険金受取シミュレーションは、その契約条件(年齢・期間・保険料・利率・付帯保障等)を入力し、将来の受取額を数値化することで家計計画に具体性を与える。日本では子ども一人あたりの学費が増大していることや、税制優遇(学資保険料控除・保険金非課税)を活用したい家庭が多く、シミュレーションはその意思決定過程で不可欠なツールとなっている。

役割と機能

- 教育費計画の具体化:将来必要になる授業料・教材費等を見積もり、保険金がそれらに対してどれだけ充足できるかを明示する。

- リスク管理:予期せぬ出費や収入減少時の備えとして、保険金受取額が家計に与える影響を事前に把握できる。

- 税務最適化:学資保険料控除・非課税枠を最大限活用するために、必要な保険料総額や受取時期を調整する指標となる。

- 比較分析:定期預金・投資信託など他の貯蓄手段と比較し、リターン・リスク・流動性のバランスを評価できる。

特徴

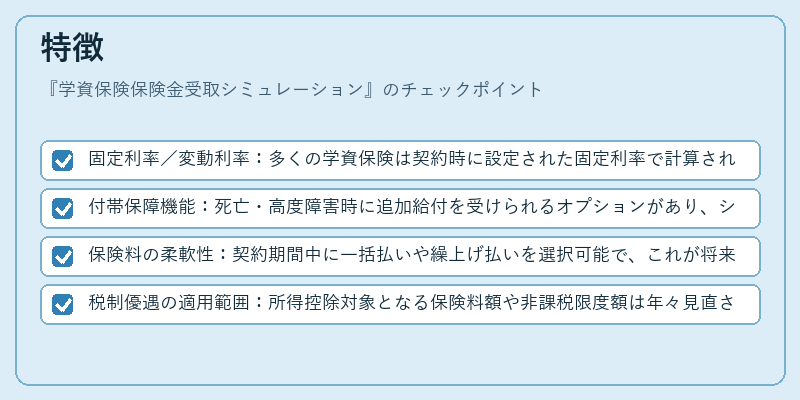

- 固定利率/変動利率:多くの学資保険は契約時に設定された固定利率で計算されるが、一部は市場金利に連動した変動型も存在する。

- 付帯保障機能:死亡・高度障害時に追加給付を受けられるオプションがあり、シミュレーションではその影響も考慮できる。

- 保険料の柔軟性:契約期間中に一括払いや繰上げ払いを選択可能で、これが将来受取額に大きく影響する。

- 税制優遇の適用範囲:所得控除対象となる保険料額や非課税限度額は年々見直されており、シミュレーションは最新規定を反映させる必要がある。

現在の位置づけ

近年の教育費増加と低金利環境下で、学資保険は「FIRE(Financial Independence, Retire Early)」やライフプランに組み込まれるケースが増えている。デジタル化が進展し、スマートフォンアプリやウェブサービスでリアルタイムにシミュレーションを行えるようになったことで、家計管理の一環として手軽に利用できる点が評価されている。また、金融庁は保険商品の透明性向上と消費者保護を目的に、シミュレーション結果の表示基準を定めており、信頼性の高い情報提供が求められている。これにより、学資保険保険金受取シミュレーションは単なる数値計算ツールではなく、教育費用対策と税務戦略を統合した総合的なファイナンスプランニングの重要要素として位置づけられている。

×

続きを読むには確認が必要です