学資保険分離型とは、保険契約と投資運用を別々に管理できる教育費用のための金融商品である。

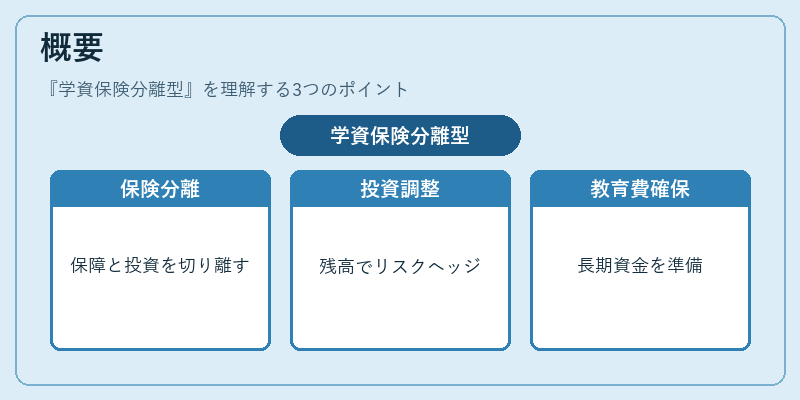

概要

学資保険分離型は、従来の一括払いや積立方式の学資保険と異なり、保険性(死亡・疾病時の保障)と投資性(運用益を得るための残高管理)を「分離」して設計された商品である。

この構造は、教育費の将来確保と同時にリスクヘッジを行うことを目的としている。個人が子どもの学費や大学進学資金を長期的に準備する際に、保険料負担と投資収益のバランスを調整しやすくなる点が特徴である。

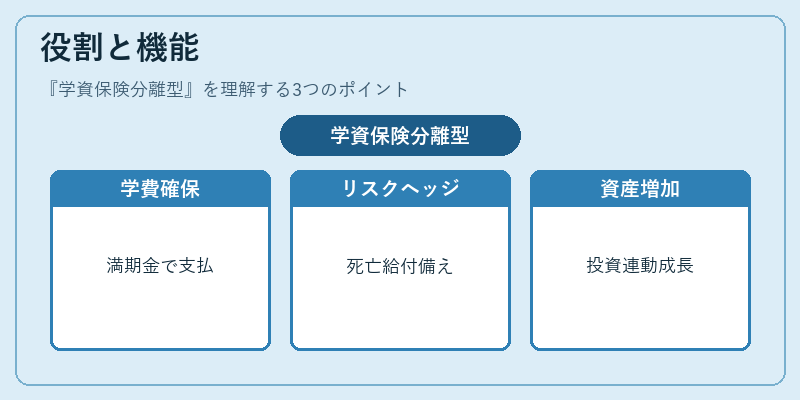

役割と機能

- 教育費確保 – 保険期間終了時に満期金として受け取ることができ、子どもの学費支払いに直接充てられる。

- リスクヘッジ – 死亡・重度疾病の場合に給付金を受け取り、家計の不測の支出に備える。

- 資産形成 – 投資残高は市場連動型や定額積立型など多様な運用商品とリンクできるため、長期的な資産増加が期待できる。

- 税制優遇 – 生命保険料控除の対象となり、所得税・住民税の負担軽減に寄与する。

実務上は、家計簿アプリで「学資保険分離型」の費用項目を設定し、毎月自動積立機能と連携させるケースが増えている。また、FIRE(Financial Independence, Retire Early)を目指すライフプランでは、教育費の確実性を確保しつつ投資リターンを最大化する戦略として取り入れられる。

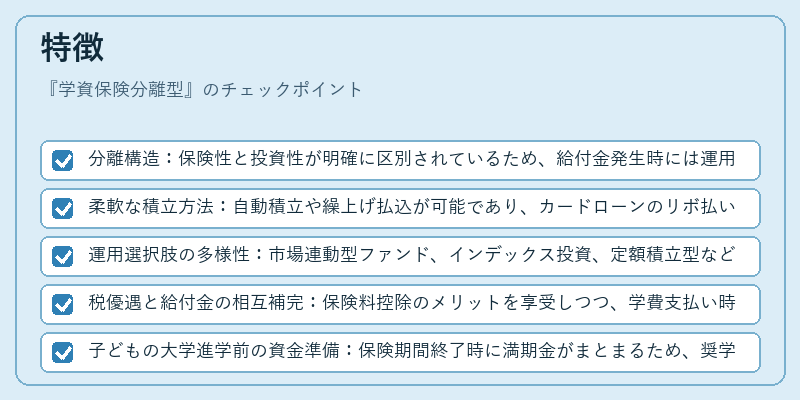

特徴

- 分離構造:保険性と投資性が明確に区別されているため、給付金発生時には運用残高への影響が限定的である。

- 柔軟な積立方法:自動積立や繰上げ払込が可能であり、カードローンのリボ払いなど短期借入と併用しつつ長期資金計画を構築できる。

- 運用選択肢の多様性:市場連動型ファンド、インデックス投資、定額積立型など、個人のリスク許容度に応じて選べる。

- 税優遇と給付金の相互補完:保険料控除のメリットを享受しつつ、学費支払い時には満期金で即座に資金を活用できる点は、住宅ローン控除や固定費管理ともシナジーを生む。

具体的な利用場面

- 子どもの大学進学前の資金準備:保険期間終了時に満期金がまとまるため、奨学金と併用して学費負担を軽減。

- 家計リスク分散:死亡・疾病時に給付金が支払われ、生活資金の急激な減少を防ぐ。

- 投資戦略の一部として:自動積立で定期的に投資残高を増やしつつ、学費支払いに備える。

現在の位置づけ

近年、子どもの教育環境が多様化する中で、学資保険分離型は「固定費」や「流動性比率」を考慮した家計管理ツールとして注目されている。特に、PayPayやカードローンのリボ払いといった短期負債を持つ世代では、長期的な教育資金確保と同時に短期キャッシュフローを調整する手段として需要が拡大している。

規制面では、金融庁による保険商品設計の透明性強化や投資運用の説明義務化が進められており、分離型商品の情報開示はより詳細になってきている。市場においては、従来の一括払いや積立型学資保険と比較して、リスク・リターンバランスを最適化できる点が評価され、金融機関や証券会社から新規商品開発が推進されている。

総じて、学資保険分離型は「教育費の将来確保」と「家計リスクヘッジ」を同時に実現する手段として、個人ファイナンス・家計管理の中で重要な位置を占める金融商品となっている。

続きを読むには確認が必要です