学資保険税制優遇とは、学資保険に係る掛金や満期受取益に対して課される所得税・住民税を軽減する制度である。

目次

概要

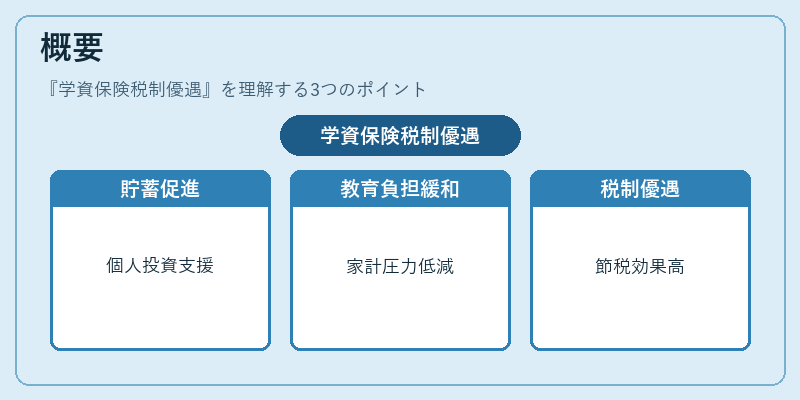

学資保険は子どもの将来教育費を積み立てるための金融商品であり、税制優遇はその利便性を高めるために設けられた。主に個人が自発的に行う貯蓄・投資活動を促進し、家計全体の教育費負担を緩和する目的で導入された。

役割と機能

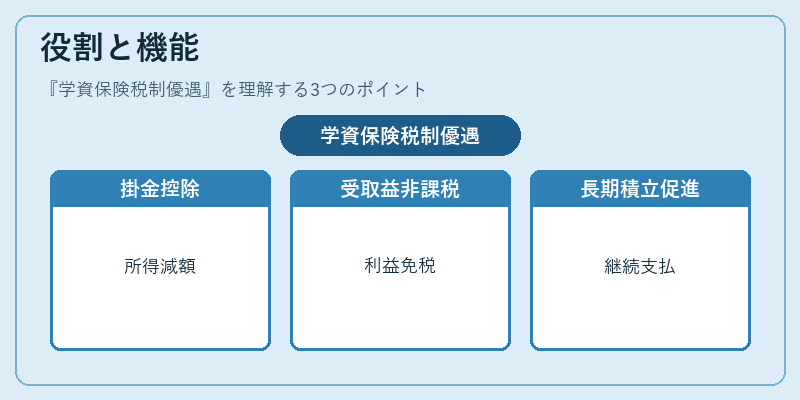

- 掛金控除:一定額までの保険料を所得から差し引くことで課税所得を減らす。

- 受取益非課税:満期時に得た利益が非課税または低税率で処理される。

- 長期積立促進:税優遇を背景に、子どもが生まれた直後から継続的に保険料を支払う動機付けになる。

これらの機能は家計簿アプリや自動積立サービスと連携し、可処分所得管理の一環として活用される。

特徴

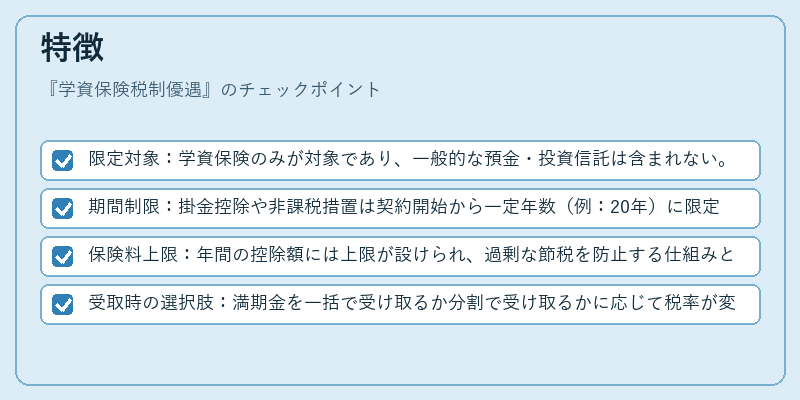

- 限定対象:学資保険のみが対象であり、一般的な預金・投資信託は含まれない。

- 期間制限:掛金控除や非課税措置は契約開始から一定年数(例:20年)に限定される。

- 保険料上限:年間の控除額には上限が設けられ、過剰な節税を防止する仕組みとなっている。

- 受取時の選択肢:満期金を一括で受け取るか分割で受け取るかに応じて税率が変わる場合がある。

現在の位置づけ

近年、教育費の高騰と家計圧迫が課題となる中、学資保険税制優遇はFIREやライフプラン策定時に重要な選択肢として位置付けられている。金融機関はこの制度を活用した商品設計を強化し、デジタル家計簿との連携で利用者の利便性向上を図っている。また、税制改正や社会保障政策の見直しに伴い、控除額や非課税枠の調整が検討される余地がある。

×

続きを読むには確認が必要です