電子マネー発行APIとは、第三者開発者が自社のサービスに組み込み、ユーザーへ電子マネーを発行・管理できる機能を提供するプログラムインターフェースである。

概要

電子マネー発行APIは、オープンバンキングやPSD2(第二次支払サービス指令)の枠組みの中で登場した。金融業界がデジタル化を進める過程で、従来型の銀行口座に代わり、モバイルアプリやウェブサイト上で簡易的かつ高速に決済手段を提供するニーズが高まった。

このAPIは、ユーザー認証(KYC)と本人確認情報の安全な取り扱い、資金移動のトランザクション管理、そして規制遵守(AML・PCI DSS)を一元化したプラットフォームとして設計されている。

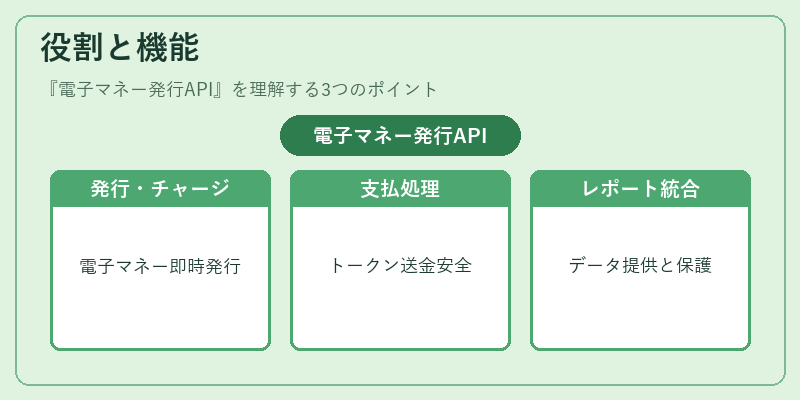

役割と機能

- 発行:ユーザーがアプリ内でワンタイムコードやQRコードを入力すると、指定された金額の電子マネーが即時に発行される。

- チャージ・リチャージ:銀行振込、クレジットカード、あるいは他社モバイルウォレットから資金を投入し、残高を増減させる機能。

- 支払処理:加盟店やサービスプロバイダーへの送金を行う。決済時にトークナイズされた情報で安全性を確保。

- レポーティング・アカウント管理:利用履歴、残高照会、取引明細の取得が可能。API経由でリアルタイムデータを外部サービスへ提供できる。

- セキュリティ統合:3Dセキュアやトークナイゼーションを組み込み、カード情報漏えいリスクを低減。

これらの機能は、モバイル決済アプリ、eコマースサイト、公共料金支払システムなど、多様なユースケースで活用されている。

特徴

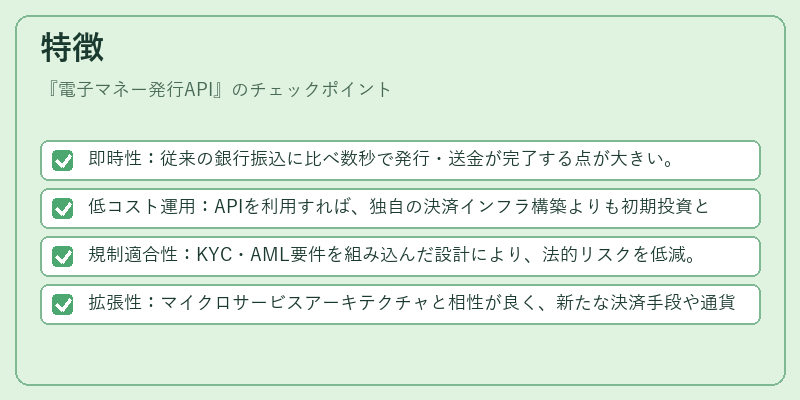

- 即時性:従来の銀行振込に比べ数秒で発行・送金が完了する点が大きい。

- 低コスト運用:APIを利用すれば、独自の決済インフラ構築よりも初期投資と保守費用を抑えられる。

- 規制適合性:KYC・AML要件を組み込んだ設計により、法的リスクを低減。

- 拡張性:マイクロサービスアーキテクチャと相性が良く、新たな決済手段や通貨の追加が容易。

これらは、従来型のカード発行システムや銀行口座に比べ、デジタルネイティブ世代向けに最適化された点で差別化される。

現在の位置づけ

近年、オープンバンキングと連携した電子マネー発行APIは、金融サービスの「組込型」化を推進している。特にモバイル決済市場では、QRコード決済やNFC対応が標準化されつつあり、APIベースで統合することでユーザー体験を向上させるケースが増えている。

規制面では、PSD2の下で金融機関とテック企業の協業が進み、APIに対する監査・認証プロセスが整備されてきた。PCI DSSやデータ保護法(GDPR等)との互換性も重視され、開発者は安全設計を標準化したSDKやライブラリを利用することが一般的となっている。

将来的には、仮想通貨や分散型金融(DeFi)と連携した電子マネーの拡張も期待される。APIベースでブロックチェーンノードと接続し、トークン発行・送金をシームレスに実現する試みが進行中である。

続きを読むには確認が必要です