電子マネー取引履歴APIとは、ユーザーが保有する電子マネーアカウントやウォレットにおける過去の取引データを取得できるインタフェースである。

概要

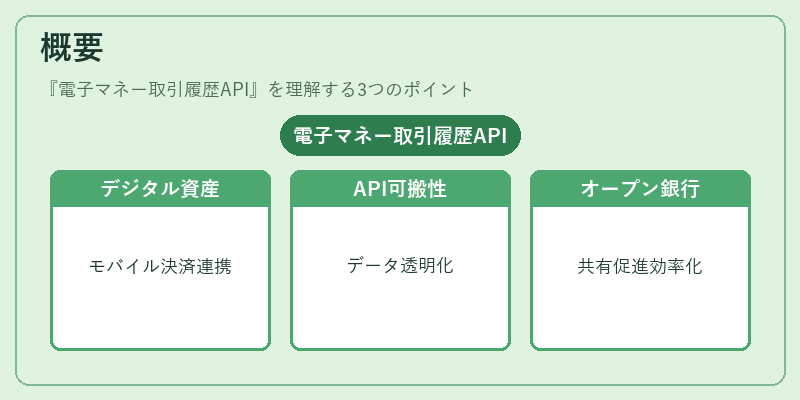

電子マネー取引履歴APIは、モバイル決済サービスやeウォレットプロバイダーが提供するデジタル資産管理機能の一環として登場した。従来は紙ベースの領収書や銀行振込明細に依存していた消費者の取引履歴取得を、API経由でプログラム的に行えるようにしたことで、データ可搬性と透明性が大幅に向上した。欧州連合のPSD2指令によるアカウント情報サービス(AIS)の実装や、日本国内におけるオープンバンキングの進展とともに、電子マネー取引履歴APIは金融機関間でのデータ共有を促進し、エコシステム全体の効率化を図っている。

役割と機能

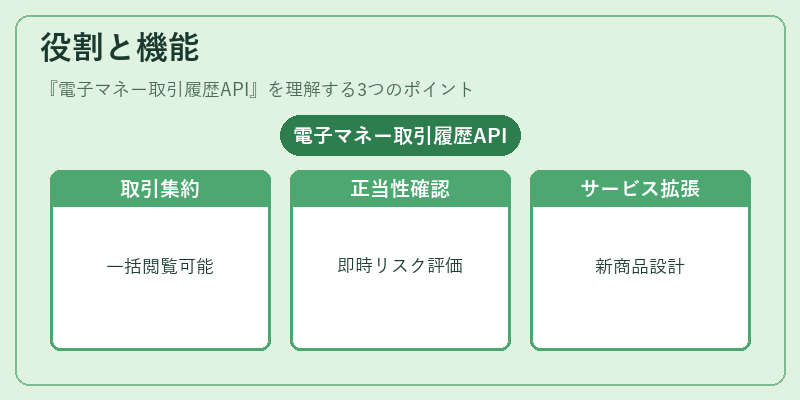

- データ統合 – 複数のウォレットやカード発行元から取引履歴を集約し、ユーザーに一括で閲覧可能なダッシュボードを提供する。

- コンプライアンス支援 – KYC(本人確認)・AML(資金洗浄防止)の観点から、取引の正当性やリスク評価を行う際に必要な情報を即座に取得できる。

- 金融サービス拡張 – ローン審査、クレジットスコアリング、投資提案など、個人の消費・支出パターンを活用した新たな商品設計が可能になる。

- ユーザー体験向上 – 取引履歴の検索やフィルタリング機能を組み込み、モバイルアプリでの利便性を高める。

特徴

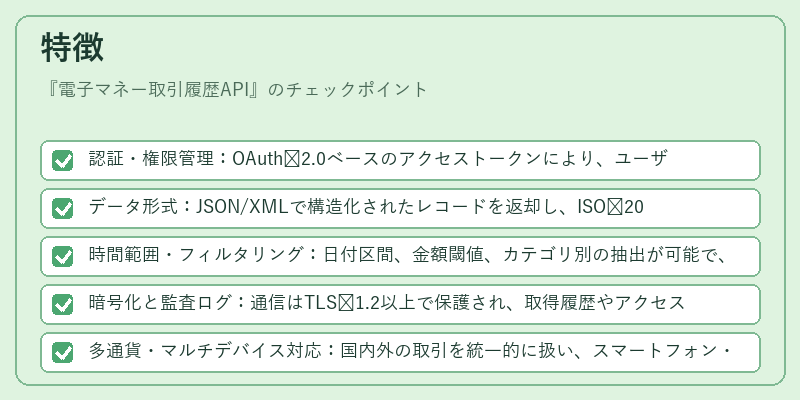

- 認証・権限管理:OAuth 2.0ベースのアクセストークンにより、ユーザー本人確認済みのアクセスのみ許可される。

- データ形式:JSON/XMLで構造化されたレコードを返却し、ISO 20022等国際標準との親和性が高い。

- 時間範囲・フィルタリング:日付区間、金額閾値、カテゴリ別の抽出が可能で、API呼び出し時にクエリパラメータとして指定できる。

- 暗号化と監査ログ:通信はTLS 1.2以上で保護され、取得履歴やアクセスログはPCI DSS要件を満たす形で保持される。

- 多通貨・マルチデバイス対応:国内外の取引を統一的に扱い、スマートフォン・タブレット・PCなど複数端末から同一情報へアクセスできる。

現在の位置づけ

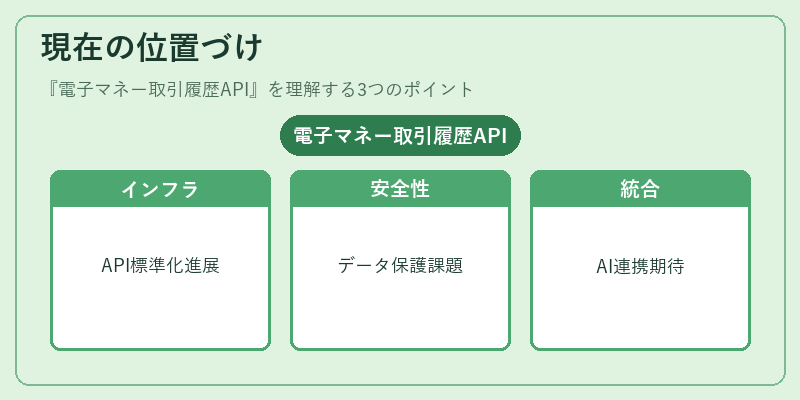

電子マネー取引履歴APIは、オープンバンキングとPSD2の枠組み内で標準化が進む中、金融テクノロジー企業にとって不可欠なインフラ要素となっている。特にBaaS(Banking-as-a-Service)プロバイダーは、自社サービス上にAPIを組み込み、第三者開発者へデータアクセス権限を提供することでエコシステム拡大を図っている。

近年では、トークナイゼーション技術や3D セキュアの導入により、取引データ自体の安全性が強化されている一方で、プライバシー保護と利用者同意管理(GDPR等)との調整が課題となっている。さらに、API設計の相互運用性を確保するために、業界団体が推進する共通仕様(e.g., Open Banking API Specification, ISO 20022)への適合が求められている。

将来的には、リアルタイム取引データと履歴データの統合、AIによる行動分析との連携が進展し、個別化金融サービスの高度化が期待される。また、国際的な規制調和や標準化努力が加速すれば、グローバルに一貫したAPIエコシステムが実現する可能性が高まっている。

続きを読むには確認が必要です