電子マネーインフラとは、デジタル資金の発行・保管・送金を可能にする技術的枠組みである。

目次

概要

金融機関が提供する電子マネーは、実体通貨と同等の価値を持つデジタル資産として扱われる。従来の紙幣・硬貨に代わり、スマートフォンやカードにチャージされたバランスで決済が行えるため、即時性・利便性が大幅に向上した。電子マネーインフラは、これらの資産を安全かつ効率的に管理するための基盤技術と運用プロセスを統合している。

役割と機能

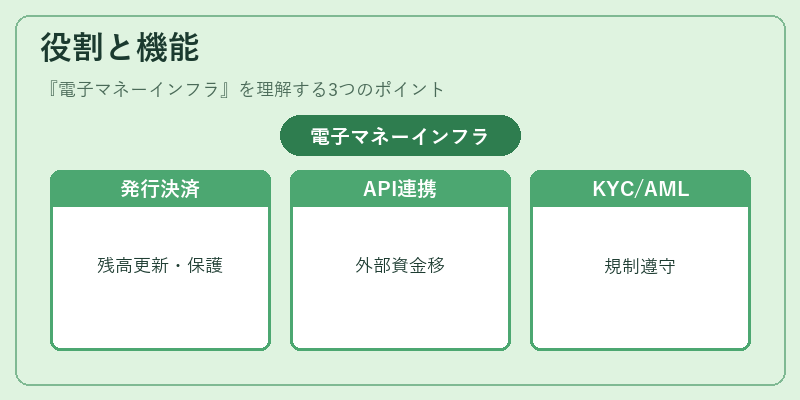

- 発行・決済エンジン:トークナイゼーションや3Dセキュア等でカード情報を保護し、リアルタイムに残高更新。

- API連携:PSD2やオープンバンキングの枠組み内で銀行口座と連結し、外部サービスへ資金移動を可能にする。

- KYC/AMLフロー:本人確認・取引監視を自動化し、規制遵守とリスク管理を同時に実現。

- BaaS/組込型金融:企業が自社アプリ内で電子マネー機能を提供できるよう、サービスレイヤーを抽象化したプラットフォームを供給。

特徴

- トークン化とPCI DSS準拠:実際のカード番号は保持せず、暗号化されたトークンで取引。これにより支払情報漏洩リスクが低減。

- リアルタイム残高管理:ブロックチェーンや分散台帳を活用し、ミリ秒単位での残高更新と整合性検証が可能。

- QRコード・モバイル決済との統合:店舗側はPOS端末にQRコード生成機能を組み込み、顧客はスマホアプリから即座に送金。

- API駆動型エコシステム:外部開発者がSDKやREST APIでサービス拡張できるため、イノベーションのスピードが向上。

現在の位置づけ

近年、デジタル決済市場はキャッシュレス化と共に急速に拡大している。電子マネーインフラは、金融機関だけでなくフィンテック企業やeコマースプラットフォームに不可欠な要素となっており、規制当局もAPIベースのオープンバンキングを推進することで、透明性と競争力の向上を図っている。さらに、トークナイゼーションとPCI DSSへの適合が標準化されるにつれ、セキュリティ面での信頼性も高まっている。今後は、ブロックチェーン技術やAIによる取引監視の導入が進むことで、より高度なリスク管理とユーザーエクスペリエンスの向上が期待される。

×

続きを読むには確認が必要です