電子マネー決済プロトとは、デジタル資産を利用した支払処理のために設計された通信規格である。

目次

概要

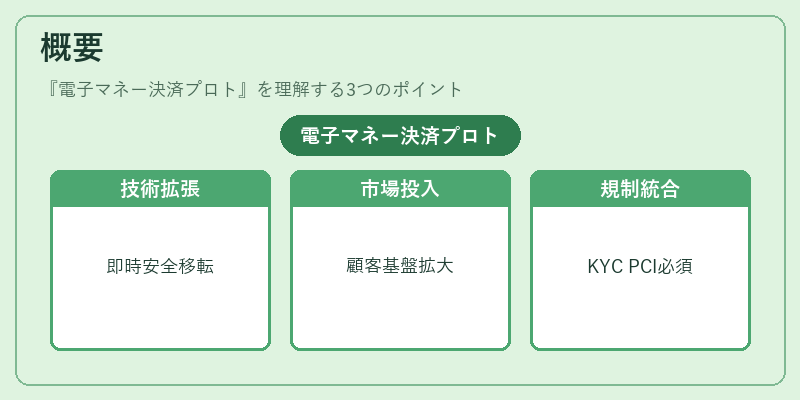

電子マネー決済プロトは、従来型カードネットワークが提供する枠組みを拡張し、デジタルウォレットやモバイルアプリ上で即時かつ安全に価値を移転できるよう設計された。2000年代後半からのスマートフォン普及とオープンバンキング(PSD2)によるAPI公開が進む中、金融機関・フィンテック企業は自社発行の電子マネーを迅速に市場へ投入し、顧客基盤拡大を図っている。規制面ではKYC/AML要件とPCI DSSのセキュリティ基準が統合され、トークナイゼーションや3D Secure等の認証技術が必須化している。

役割と機能

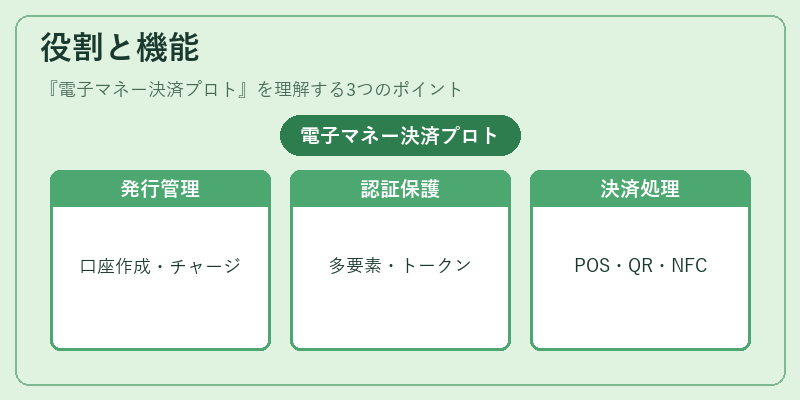

- 発行・管理:銀行・BaaSプロバイダーはAPIを通じて電子マネー口座を作成し、チャージや残高照会を提供。

- 認証・セキュリティ:3D Secure 2.0に準拠した多要素認証とトークン化で不正利用を抑制。

- 決済処理:POS端末、QRコード、NFC等の入力方式に対応し、リアルタイムで支払情報を送受信。

- 相互運用性:オープンAPIにより異なる発行者・加盟店間でスムーズな資金移動が可能。

- コンプライアンス:KYC/AMLチェックを自動化し、取引履歴は暗号化して保存。

特徴

| 要素 | 備考 |

|---|---|

| 即時決済 | 伝統的カード決済の約数秒で完了。 |

| 低手数料 | 中間業者が排除されるため、加盟店負担が軽減。 |

| オフライン機能 | ネットワーク切断時でも一部取引を完結可能。 |

| QRコード/バーコード統合 | スマートフォンのみで決済完了でき、POS導入コスト削減。 |

| トークナイゼーション | 実際のカード番号や金銭情報は転送せず、安全性向上。 |

従来型のICカードネットワークと比べ、電子マネー決済プロトは「デジタル資産」そのものを扱う点が大きな差別化要因である。また、APIベースの設計により、新規サービスやサードパーティアプリとの連携が容易になっている。

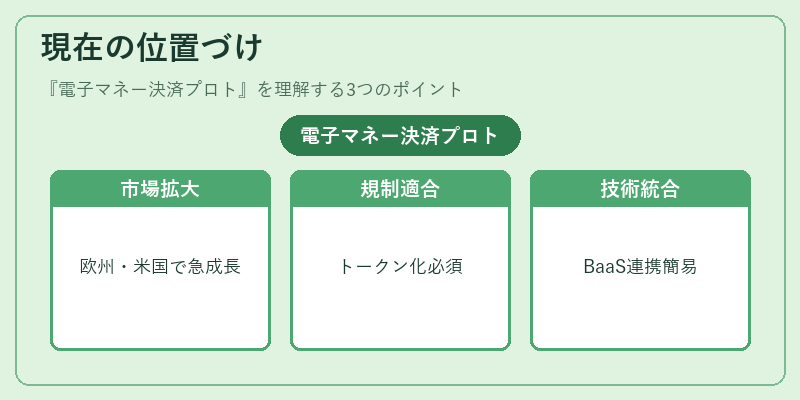

現在の位置づけ

- 市場拡大:欧州ではPSD2によるオープンバンキングが進展し、米国・日本でもモバイル決済市場が急速に成長。

- 規制適合性:PCI DSS 4.0の更新でトークナイゼーションとマルチファクタ認証が必須化され、電子マネープロトはこれら要件を満たす設計となっている。

- チャージバック対応:従来型カード決済に比べて返金処理が簡素化される一方で、詐欺防止策の強化が求められる。

- BaaS・組込金融との統合:銀行APIを利用したサービス提供者は、電子マネー発行と決済機能を自社アプリに組み込みやすくなっている。

近年では、AIによる不正検知アルゴリズムの導入や、ブロックチェーン技術とのハイブリッドモデルが試験的に展開されており、将来的には更なるセキュリティ強化とスケーラビリティ向上が期待される。

電子マネー決済プロトは、デジタル経済のインフラとして不可欠な役割を担い、金融機関・フィンテック企業にとって競争優位性を確保する鍵となっている。

×

続きを読むには確認が必要です