電子マネーサービスとは、デジタル環境で発行・管理される価値を表す電子的な決済手段を提供するプラットフォーム又は仕組みである。

概要

電子マネーサービスは、スマートフォンやウェアラブル端末等のモバイルデバイス上で利用できるeウォレットとして登場した。従来型の現金・クレジットカードに代わり、インターネットを介して即時に送金・決済が可能となった点が特徴だ。

その起源は、1990年代後半から2000年代初頭にかけて普及した携帯電話決済サービスやオンラインバンクのチャージ機能にある。近年ではオープンバンキング(PSD2)やAPI銀行の登場により、金融機関とサードパーティがデータ連携を行い、ユーザーは一つのアプリ内で複数の口座・サービスを統合管理できるようになった。

また、KYC(本人確認)やAML(マネーロンダリング対策)が必須化されたことで、電子マネー発行者は厳格な顧客審査と取引監視を実施している。これにより、従来のキャッシュレス決済が安全かつ透明性の高い形で提供されるようになった。

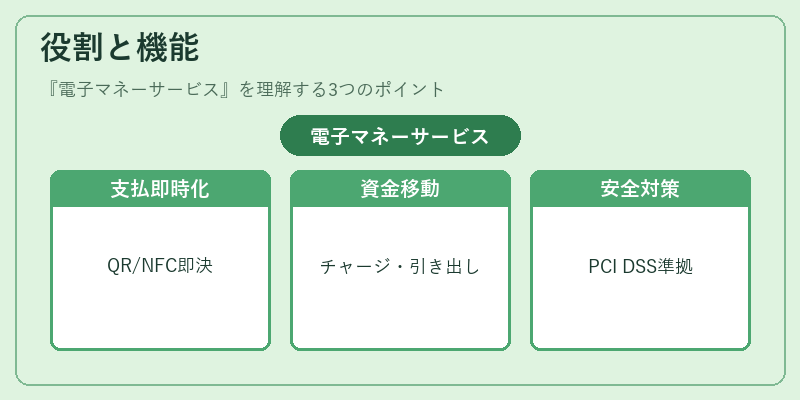

役割と機能

電子マネーサービスは、個人・法人双方に対し以下の機能を提供する。

- 即時決済:QRコードやNFCを用いて店舗・オンラインで瞬時に支払いが完了。

- 資金移動:銀行口座やクレジットカードと連携し、チャージ・引き出しが可能。

- トランザクション履歴管理:API経由で取引データを取得でき、会計処理や税務申告に利用される。

- セキュリティ対策:3D Secureやトークナイゼーションによりカード情報の漏洩リスクを低減し、PCI DSS準拠でデータ保護を徹底。

- チャージバック対応:消費者保護として、不正取引や商品不履行時に返金手続きを自動化。

これらは、モバイル決済の利便性と金融機関のリスク管理を統合したサービス構造であり、デジタル経済全体の円滑な資金循環を支える重要な役割を果たす。

特徴

- 非接触・即時性:QRコード決済やNFCにより物理的なカード不要。

- 統合管理:API銀行・オープンバンキングにより複数口座の一元化が可能。

- セキュリティ層:トークナイゼーション+3D Secureで情報漏洩を防止し、PCI DSS準拠で業界基準を満たす。

- 規制適合性:KYC・AML要件に応じて顧客データの監視と報告が組み込まれ、法的リスクを低減。

これらは、従来型クレジットカードやキャッシュレス決済とは異なり、デジタル資産としての性質と金融機関との連携強化を同時に実現している点が際立つ。

現在の位置づけ

近年のフィンテック市場では、電子マネーサービスはBaaS(Banking-as-a-Service)や組込型金融(Embedded Finance)の基盤として機能している。API銀行を通じて企業が自社アプリに決済機能を埋め込み、顧客体験の向上と収益拡大を図るケースが増加中だ。

また、PSD2によって第三者サービスプロバイダー(TPP)が口座情報へのアクセス権を得たことで、電子マネーはデータドリブンな金融商品開発の核となりつつある。規制面では、各国でのAML・KYC強化が進む一方、ユーザー利便性とのバランスが課題として残る。

将来的には、トークナイゼーション技術とブロックチェーンを組み合わせた分散型電子マネーや、AIによるリスク評価の高度化が期待されている。これらは、既存のキャッシュレス決済市場に新たな競争圧力をもたらしつつ、金融包摂とデジタル経済の深化に寄与する見込みである。

続きを読むには確認が必要です