電子署名とは、文書やデータに対して法的効力を有することが認められた電子的な手段である。

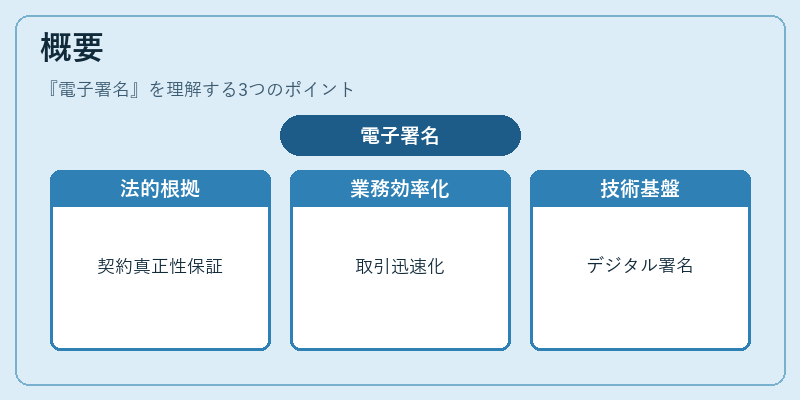

概要

電子署名は、紙ベースの署名に代わる形で、情報技術の進展とともに登場した。金融機関や証券会社では、取引の迅速化・コスト削減を図るために不可欠な要素となっている。電子署名法等の法制度が整備され、デジタル時代における契約書類の真正性と不変性を保証する枠組みとして位置づけられている。

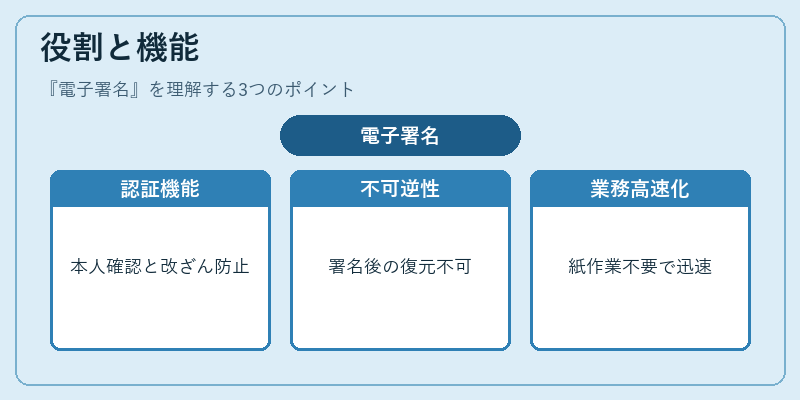

役割と機能

- 認証:署名者の本人確認を行い、文書の改ざん防止を実現。

- 不可逆性:一度署名されたデータは元に戻せないため、取引記録として信頼できる。

- 効率化:紙ベースでの郵送や手書きサインの必要がなくなり、業務フローを高速化。

金融機関では、預金口座開設時の本人確認書類に電子署名を付与することで、ネットバンキングの利用開始までの時間短縮を実現している。また、証券会社は取引指示書や投資契約書への電子署名を採用し、第二種金融商品取引業者としてのコンプライアンス強化に寄与している。

特徴

- 法的等価性:紙ベースの手書きサインと同等の法効力が認められる。

- 多様な実装方式:公開鍵暗号を用いた署名、ハードウェアトークン、スマートカードなど多岐にわたる。

- セキュリティレイヤー:デジタル証明書の発行・管理が必要であり、PKI(公開鍵基盤)との連携が不可欠。

これらは、従来の署名プロセスと比べて「不変性」「迅速な認証」「低コスト」という三大優位点を提供する。

現在の位置づけ

現代金融環境において電子署名は、次のような重要性を持つ。

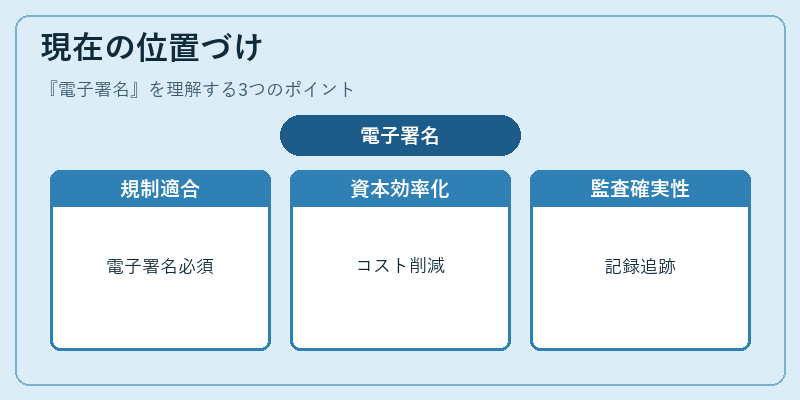

- 規制対応:適合性原則・利益相反規制の下で、取引先との契約書類がデジタル化される際に電子署名が必須となっている。

- 資本効率:自己資本比率規制を受ける金融機関は、業務プロセスの自動化によるコスト削減とリスク管理向上を図るため、電子署名を積極的に導入している。

- 国際標準との整合:バーゼル合意やFSBが推奨する情報システム統制の一環として、デジタル取引証跡の信頼性確保に電子署名を位置づけている。

- 監査・コンプライアンス:SOX法やFATCA等の国際的規制下で、取引記録の完全性と追跡可能性が求められるため、電子署名は不可欠なツールとなっている。

金融庁は「預金保険制度」やネットバンキングに関する指針を通じて、電子署名の導入促進と安全管理基準の策定を推進している。これらの動きは、デジタル化が進む中で金融取引の信頼性と透明性を確保するための重要な柱となっている。

続きを読むには確認が必要です