電子マネーサービスプロバイダーとは、デジタル形式で価値を保有・移転するためのインフラとサービスを提供し、利用者がオンラインやオフラインで支払いを行えるようにする企業または組織である。

概要

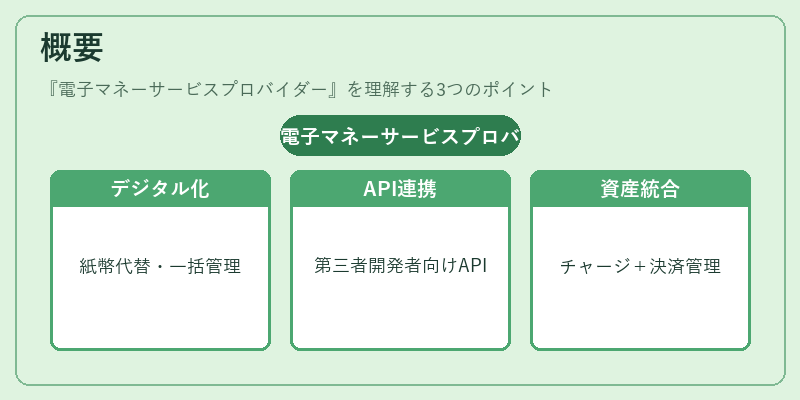

電子マネーサービスプロバイダー(EMSP)は、従来の紙幣・硬貨に代わる「価値のデジタル化」を実現するため、発行・管理・決済処理を一括して担うプラットフォームである。

2000年代後半からのモバイル端末普及とインターネット決済需要の拡大に伴い、銀行や金融機関が保有する既存の顧客データベース・支払ネットワークを活用しつつ、新たにAPI経由で第三者開発者へサービスを提供する形態が確立した。

EMSPは、従来型の「決済代行」や「電子ウォレット」といった概念と重なる部分もあるが、特にデジタル資産としての価値管理(チャージ・残高管理)と支払処理を一体化した点で区別される。

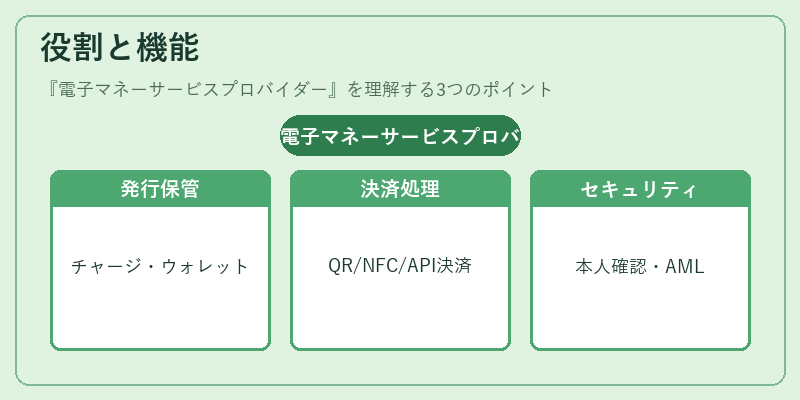

役割と機能

- 発行・保管:利用者はアプリやウェブサービス上に電子マネーをチャージし、デジタルウォレットに保管できる。

- 決済処理:QRコード・NFC・カード番号情報を用いてオフライン店舗やオンラインショップで即時決済が可能。

- API連携:PSD2等の規制下で開放された銀行APIと連携し、口座残高照会や送金指示を行うことで、従来の銀行サービスに代替・補完的な機能を提供。

- セキュリティ対策:3D Secureやトークナイゼーションによる本人確認と情報漏洩防止を実装し、PCI DSS準拠でカード情報保護を担保。

- KYC/AML対応:利用者登録時に本人確認(KYC)とマネーロンダリング対策(AML)を自動化し、規制遵守を確保。

特徴

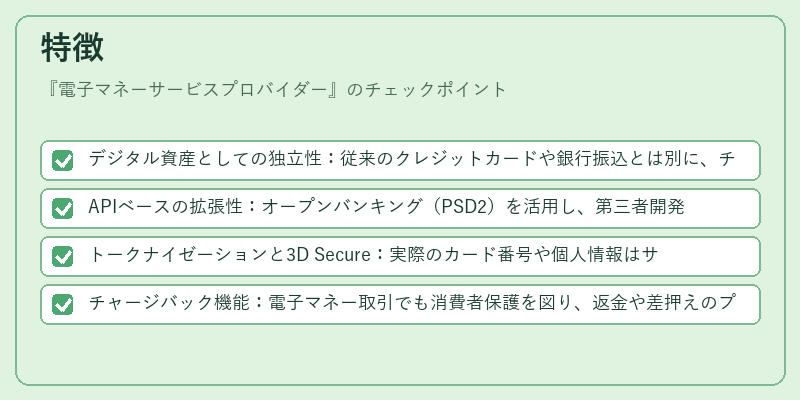

- デジタル資産としての独立性:従来のクレジットカードや銀行振込とは別に、チャージ金額が直接管理されるため、利用者は即時決済と残高確認が可能。

- APIベースの拡張性:オープンバンキング(PSD2)を活用し、第三者開発者が自社サービス内にEMSP機能を組み込むことで、エコシステム全体の価値創造を加速。

- トークナイゼーションと3D Secure:実際のカード番号や個人情報はサーバー側で暗号化・置換され、通信経路上で安全に処理できる。

- チャージバック機能:電子マネー取引でも消費者保護を図り、返金や差押えのプロセスが標準化されている。

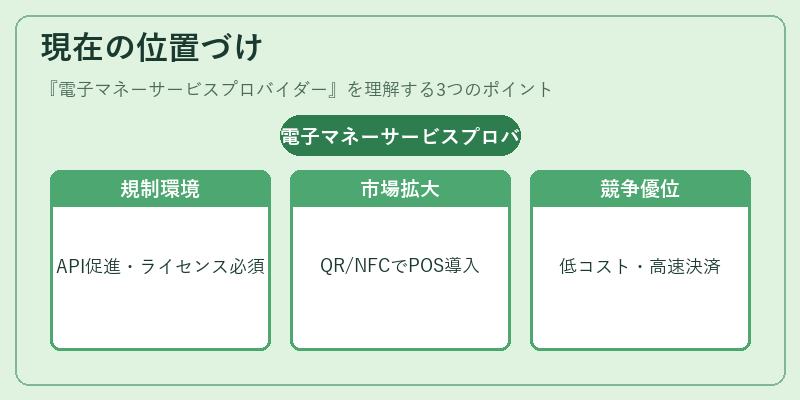

現在の位置づけ

近年、モバイル決済の普及とともにEMSPは「組込型金融」や「BaaS(Banking-as-a-Service)」の核となる存在へと進化している。

- 規制環境:PSD2が導入された欧州を中心に、APIベースのサービス提供が促進され、国内外でライセンス取得が必須化。

- 市場拡大:QRコード決済やNFC非接触決済の普及により、店舗側もEMSPと連携したPOSシステムを導入しやすくなった。

- 競争優位性:従来型銀行が提供する手数料構造に比べ、低コスト・高速決済が可能であり、特に小規模事業者や個人間取引(P2P)での採用が増加。

- 将来展望:デジタル通貨(CBDC)の登場とともにEMSPは中央銀行発行の電子マネーを扱うプラットフォームへ転換する可能性もあり、金融包摂や国際送金分野での新たな価値提供が期待される。

続きを読むには確認が必要です