電子マネー入金APIとは、ユーザーが携帯電話やスマートフォンを使って電子マネー残高から口座へ資金を振込む際に利用されるインターフェースである。

目次

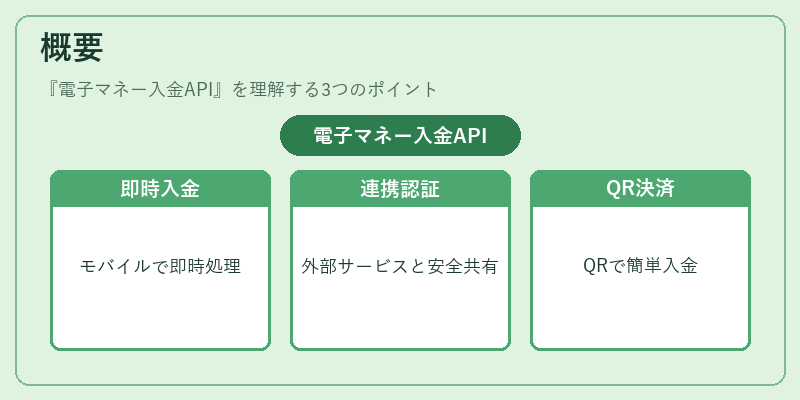

概要

電子マネー入金APIは、従来の紙ベースやICカードによる決済と比べて、モバイルアプリ上で即時に入金処理を行うことができる点が特徴だ。オープンバンキングやPSD2の進展に伴い、金融機関は外部サービスプロバイダーと連携し、ユーザー認証情報を安全に共有する仕組みを構築した。この結果、エンドユーザーはQRコードやバーコードをスキャンするだけで入金手続きが完了できるようになった。

役割と機能

- 即時資金移動:入金リクエストを受け付けた瞬間に口座残高へ反映され、リアルタイムのキャッシュフロー管理を可能にする。

- 認証・本人確認:KYC/AMLプロセスを組み込み、電話番号や顔写真などで本人確認を行う。

- トランザクションログ生成:入金履歴をAPIレスポンスとして返却し、会計処理や監査に利用できる。

- 多通貨・複数電子マネー対応:一つのエンドポイントで複数の電子マネーサービス(Suica, PASMO, iDなど)を統合的に扱う。

特徴

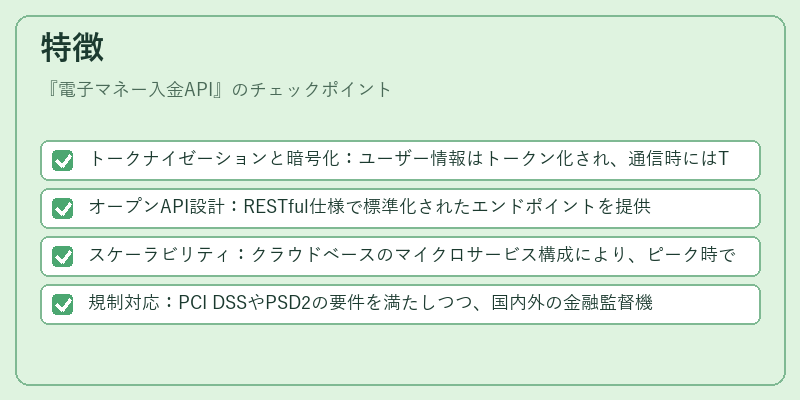

- トークナイゼーションと暗号化:ユーザー情報はトークン化され、通信時にはTLS/SSLが適用。

- オープンAPI設計:RESTful仕様で標準化されたエンドポイントを提供し、サードパーティ開発者の参入障壁を低減。

- スケーラビリティ:クラウドベースのマイクロサービス構成により、ピーク時でも高可用性が確保される。

- 規制対応:PCI DSSやPSD2の要件を満たしつつ、国内外の金融監督機関からの認可を取得済み。

現在の位置づけ

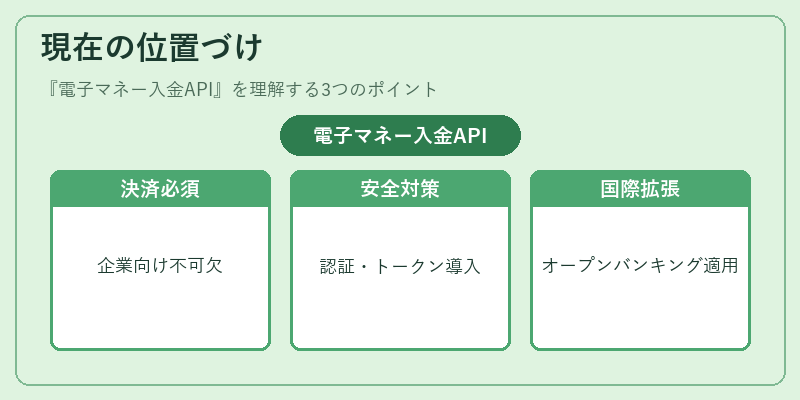

近年、キャッシュレス化が進む中で電子マネー入金APIは企業向け決済プラットフォームに不可欠な要素となっている。特にモバイルウォレットやeウォレット事業者は、BaaS(Banking as a Service)を活用し、金融機関のAPIと連携して迅速かつ安全な入金サービスを提供している。また、チャージバックリスク低減のために3Dセキュア認証やトークン化技術が組み込まれ、AML対策も強化されている。今後は国際的なオープンバンキング規格への拡張とともに、グローバル市場での標準APIとして位置づけられることが期待される。

×

続きを読むには確認が必要です