キャピタル・アプローチとは、企業価値を算定する際に、将来のキャッシュフローや利益を割引率で現在価値に換算し、資本構成を考慮した評価手法である。

概要

キャピタル・アプローチは、企業価値評価の三大手法(DCF法、比較会社法、資産ベース法)の一つとして確立され、特に資本市場での株価評価に広く適用される。企業が保有する資本(株主資本・負債)の構造を反映し、投資家が期待するリターンを割引率に組み込むことで、株価の合理的水準を示す。資本コストの算定には、株主資本コスト(CAPMモデルなど)と負債コストが用いられ、加重平均資本コスト(WACC)が代表的な指標となる。キャピタル・アプローチは、企業の財務諸表に基づく定量的分析と市場期待を統合する点で、投資判断やM&A評価に不可欠な枠組みである。

役割と機能

キャピタル・アプローチは、以下のような場面で活用される。

- 株価評価:DCFモデルを用いて将来キャッシュフローを割引し、株価の内在価値を算出。PERやPBRと比較し、割安・割高を判断。

- M&A評価:買収対象企業の価値を算定し、買収価格の妥当性を検証。資本構成の変化が価値に与える影響を定量化。

- 資本政策:株主資本と負債の最適比率を決定。WACCを最小化する資本構成を模索し、企業価値最大化を図る。

- 投資家報告:株主総会やIR資料で、企業価値の根拠を提示。株主優待や自社株買いの効果を数値化し、説明責任を果たす。

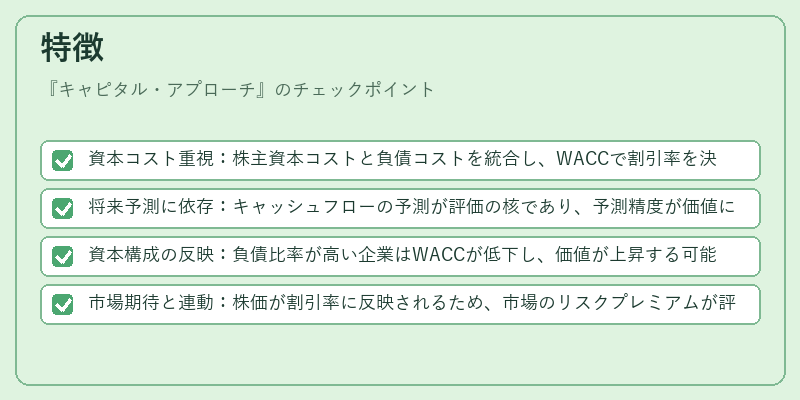

特徴

- 資本コスト重視:株主資本コストと負債コストを統合し、WACCで割引率を決定。

- 将来予測に依存:キャッシュフローの予測が評価の核であり、予測精度が価値に直結。

- 資本構成の反映:負債比率が高い企業はWACCが低下し、価値が上昇する可能性がある。

- 市場期待と連動:株価が割引率に反映されるため、市場のリスクプレミアムが評価に影響。

現在の位置づけ

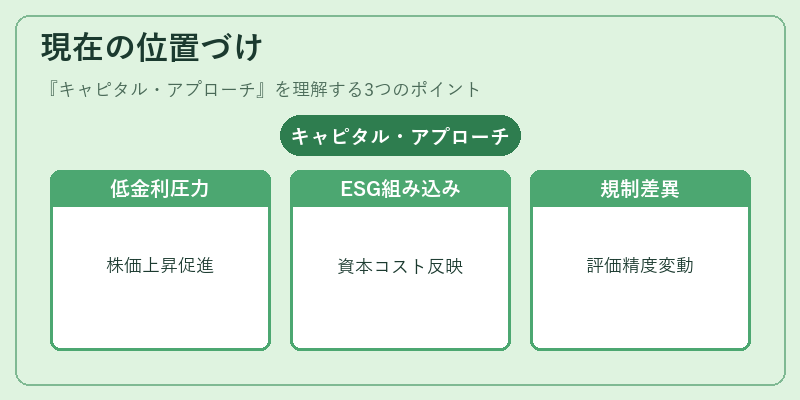

近年の低金利環境では、株主資本コストが低下し、キャピタル・アプローチによる評価は株価の上昇圧力を受けやすい。さらに、ESG投資の拡大に伴い、環境・社会・ガバナンスリスクが資本コストに組み込まれるケースが増加。規制面では、企業価値評価の透明性が求められ、投資家保護の観点からキャピタル・アプローチの適用が推奨される。新興市場では、資本構成の不透明さが評価の難度を高める一方、成熟市場ではDCFモデルの精度が高く、株価形成に大きく寄与している。キャピタル・アプローチは、株式市場における企業価値評価の基盤として、今後も重要性を保ち続ける。

続きを読むには確認が必要です