DCF分析法とは、将来のキャッシュフローを現在価値に割り引いて企業価値を算定する評価手法である。

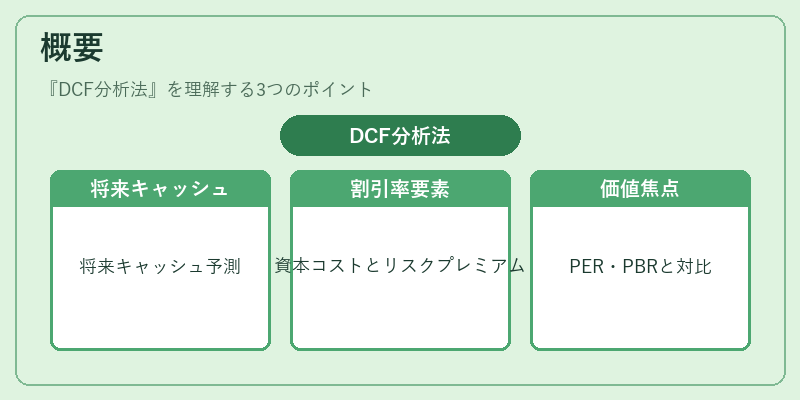

概要

DCF(Discounted Cash Flow)分析法は、企業の将来にわたる営業キャッシュフローを予測し、一定の割引率で現在価値へ還元することで、株式や債券の本質的価値を測定する。

この手法は、株式市場における企業評価の基礎理論として、投資銀行・アナリスト・機関投資家の間で広く採用されている。

割引率は、資本コスト(WACC)やリスクプレミアムを反映したもので、企業の資本構成や市場リスクを考慮する点が特徴である。

DCFは、PERやPBRなどの相対指標と対比して、企業固有のキャッシュ生成能力に焦点を当てる点で、企業価値の根本的な評価に適している。

役割と機能

DCF分析法は、投資判断の際に「内在価値」を算出し、株価の過大評価・過小評価を検出する。

- 投資意思決定:株式購入・売却のタイミングを決定する際、DCFで算出した価値と市場価格を比較し、割安・割高を判断する。

- 企業価値評価:M&AやIPOの際に、買収対象企業や新規上場企業の価値を算定する。

- 資本構成最適化:WACCを用いた割引率計算により、負債と株主資本の最適比率を検討する。

- リスク管理:キャッシュフローの感度分析(シナリオ分析)を行い、経営リスクや市場リスクを定量化する。

実務では、キャッシュフローの予測期間を10年程度とし、残存価値(Terminal Value)で将来価値を補完する。残存価値は、成長率と割引率を用いて計算され、企業の長期的な収益性を反映する。

特徴

- 本質価値の測定:株価指数や業界平均といった相対指標ではなく、企業固有のキャッシュ生成力を直接評価する。

- 割引率の調整性:WACCを用いることで、企業の資本構成や市場リスクを定量的に反映できる。

- シナリオ分析の容易さ:将来のキャッシュフローを複数のシナリオ(ベース、楽観、悲観)で算出し、リスクを定量化できる。

- 透明性と再現性:入力データ(キャッシュフロー、成長率、割引率)を明示すれば、他者が同一の評価を再現できる。

- 制約:将来予測に依存するため、予測誤差が価値評価に大きく影響する。加えて、残存価値の算出方法により結果が大きく変動する点が留意される。

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)要因を組み込んだDCFモデルが注目されている。

- ESG統合:環境リスクや社会的責任がキャッシュフローに与える影響を定量化し、割引率に反映する手法が開発されている。

- AI・ビッグデータ活用:キャッシュフロー予測の精度向上を目的に、機械学習モデルを用いた予測が試みられている。

- 規制の影響:金融庁や証券取引所が企業価値評価の透明性を求める中、DCFの実務適用が標準化されつつある。

- 市場での活用:投資銀行のレポートやアナリストのレーティングにおいて、DCFは依然として主要な評価手段である。

- 教育・研究:大学の金融学コースや専門書で、DCFは企業価値評価の基礎として位置づけられ、実務者の育成に不可欠な知識となっている。

以上のように、DCF分析法は企業の将来キャッシュフローを基盤にした本質価値評価手法として、投資判断・M&A・IPO・資本構成最適化など多岐にわたる金融活動で中心的役割を果たしている。

続きを読むには確認が必要です