アクティブリスクプレミアム測定とは、アクティブ運用ファンドが市場平均を上回るリターンを生み出すために負担する追加的なリスクを定量化する手法である。

概要

投資信託やETFにおけるアクティブ運用は、ベンチマーク指数を上回るリターンを目指すが、そのためには市場全体の動きとは別にリスクを取る必要がある。アクティブリスクプレミアム測定は、こうした追加リスクを測定し、ファンドのパフォーマンスを評価する指標として位置づけられる。

この概念は、投資家がアクティブファンドとパッシブファンドを比較する際に、リスク調整後のリターンを正確に把握するために不可欠である。特に、ファンドオブファンズやヘッジファンドなど、複数の投資戦略を組み合わせる商品においては、各戦略がどれだけリスクを増大させているかを可視化する役割を果たす。

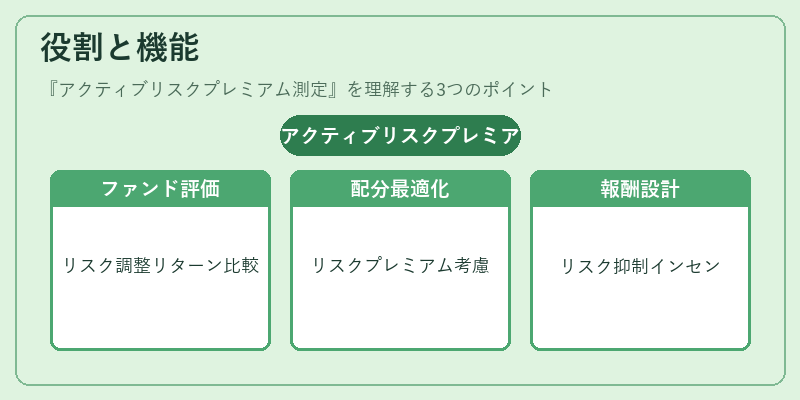

役割と機能

アクティブリスクプレミアム測定は、以下のような場面で活用される。

- ファンド評価:投資家がアクティブ運用の価値を判断する際、リスク調整後のリターンを比較できる。

- 資産配分:ポートフォリオ構築時に、各ファンドが持つリスクプレミアムを考慮し、最適な配分を決定する。

- 報酬設計:ファンドマネージャーの報酬体系にリスクプレミアムを組み込むことで、過度なリスクテイクを抑制するインセンティブを提供する。

- 規制遵守:投資顧問や資産運用会社は、顧客に対してリスク情報を開示する義務があるため、測定結果をレポートに反映する。

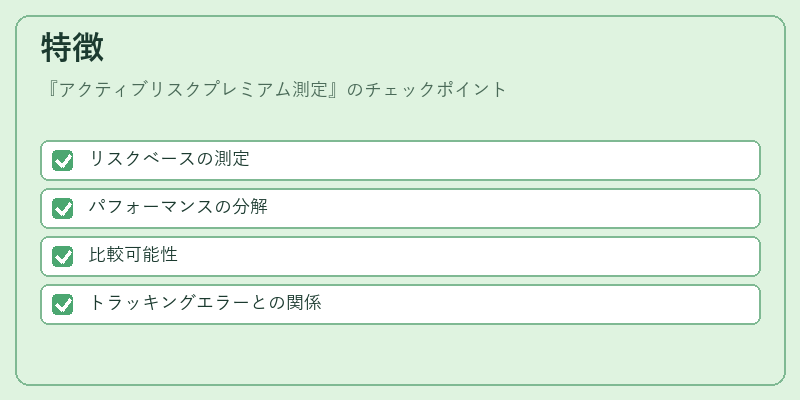

特徴

- リスクベースの測定

アクティブリスクプレミアムは、ファンドのリターンとベンチマークの差(アクティブリターン)を、ファンドが実際に負担したリスク(標準偏差やβ係数)で割ることで算出される。 - パフォーマンスの分解

ファンドのリターンを「市場リターン」「リスクプレミアム」「残差リターン」に分解し、どの要素がリターンを押し上げたかを明確化する。 - 比較可能性

同一市場内の複数ファンドや、異なる市場・資産クラス間でリスクプレミアムを比較できるため、投資家はファンド間の相対的価値を評価しやすい。 - トラッキングエラーとの関係

アクティブリスクプレミアム測定は、トラッキングエラーを補正した上でリターンを評価するため、ベンチマークに対する実際の追随度を考慮に入れる。

現在の位置づけ

近年、投資家のリスク意識が高まる中、アクティブリスクプレミアム測定はファンド選択の重要指標として広く採用されている。特に、スマートベータ戦略やiDeCo対応投信、つみたて型ファンドにおいては、低コストでリスク調整後のリターンを追求するためのベンチマークとして機能する。

規制面では、投資信託の情報開示義務が強化される中、リスクプレミアムの測定結果を投資家に提供することが求められるケースが増えている。さらに、ESG投資の台頭に伴い、環境・社会・ガバナンス要因がリスクプレミアムに与える影響を定量化する試みも進行中である。

アクティブリスクプレミアム測定は、投資家がアクティブ運用の真価を理解し、リスクとリターンのバランスを最適化するための不可欠なツールである。

続きを読むには確認が必要です