アクティブリスクとは、投資信託やETFにおいて、運用者がベンチマークを上回るリターンを追求する際に生じる、ベンチマークに対する過剰な変動性を示す指標である。

概要

投資運用において「アクティブ」と「パッシブ」の対立が長らく議論されてきた。アクティブリスクは、アクティブ運用の本質的な特性を定量化するために導入された概念である。ベンチマークに対してどれだけ運用方針が偏っているかを示すことで、投資家は運用者の判断力と市場との乖離を把握できる。

役割と機能

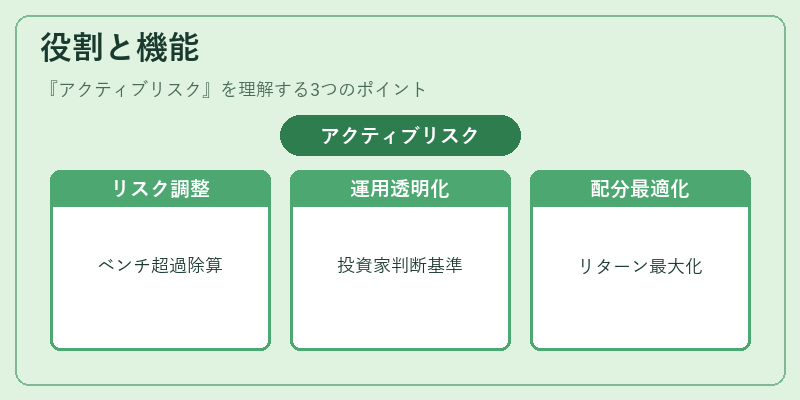

アクティブリスクは、ファンドのパフォーマンス評価において重要な役割を果たす。

- リスク調整後のリターン比較:ベンチマークに対する超過リターンを、アクティブリスクで割ることで、リスク調整後のパフォーマンスを測定できる。

- 運用方針の透明化:投資家はファンドがどの程度ベンチマークから逸脱しているかを把握し、運用戦略の妥当性を判断できる。

- 資産配分の最適化:ポートフォリオ構築時に、アクティブリスクを制御しながらリターンを最大化する戦略が検討される。

特徴

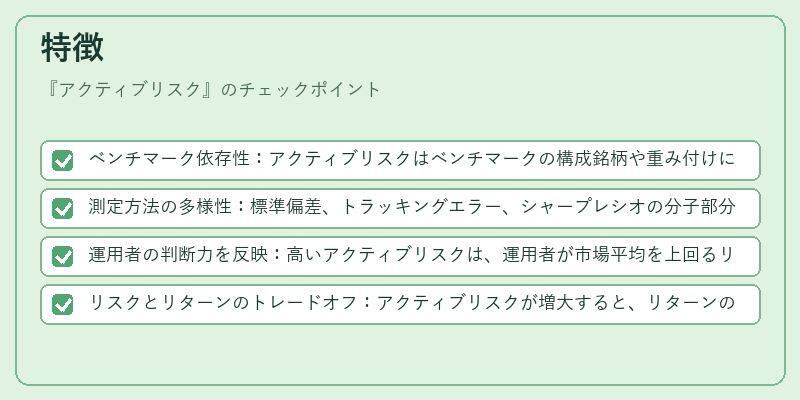

- ベンチマーク依存性:アクティブリスクはベンチマークの構成銘柄や重み付けに敏感である。

- 測定方法の多様性:標準偏差、トラッキングエラー、シャープレシオの分子部分として用いられることが多い。

- 運用者の判断力を反映:高いアクティブリスクは、運用者が市場平均を上回るリターンを狙う積極的な投資判断を示す。

- リスクとリターンのトレードオフ:アクティブリスクが増大すると、リターンの上昇可能性は高まるが、同時に損失の幅も拡大する。

現在の位置づけ

近年、低金利環境や市場の高いボラティリティを背景に、投資家はリスク調整後のパフォーマンスを重視する傾向が強まっている。アクティブリスクは、ファンドのリスクプロファイルを明確にし、投資判断の根拠を提供する重要指標として位置づけられている。規制当局は、ファンドの運用方針と実際のリスクとの整合性を監視するために、アクティブリスクの開示を推奨している。さらに、ETFやファンドオブファンズの構成要素として、アクティブリスクを考慮した商品設計が増加している。

続きを読むには確認が必要です