AML/CFTとは、資金洗浄(マネーロンダリング)及びテロ資金供与(テロリズムの資金調達)を防止するために設けられた法的・規制的枠組みである。

概要

AML/CFTは、国際的な金融取引の透明性を確保し、犯罪収益の流入を抑制するために導入された。金融機関は顧客の身元確認(KYC)や取引の監視、疑わしい取引の報告(SAR)を義務付けられ、これにより金融システム全体の健全性が維持される。国際機関や各国の金融庁は、FATF(Financial Action Task Force)やFSB(Financial Stability Board)の指針を踏まえて、各国の法制度を整備し、統一的な基準を設定している。AML/CFTは、単なる法令遵守を超え、リスクベースアプローチを採用し、顧客や取引のリスクプロファイルに応じた対策を講じることが求められる。

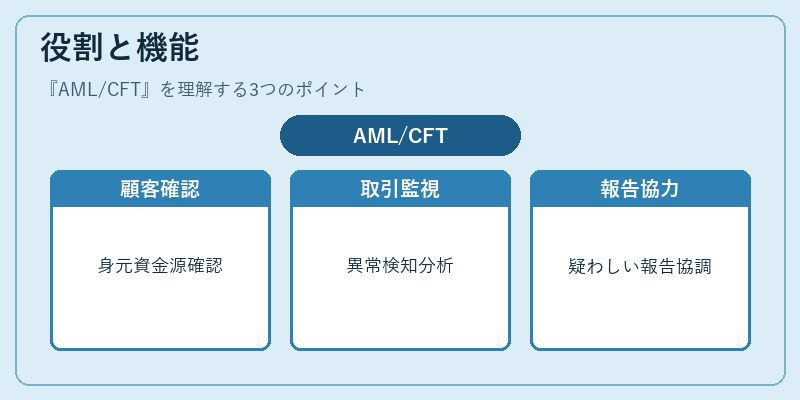

役割と機能

AML/CFTは、金融機関が以下のような場面で機能する。

- 顧客確認(KYC):個人・法人の身元、資金源、取引目的を確認し、リスク評価を行う。

- 取引監視:リアルタイムで取引データを分析し、異常パターンや規制対象の行為を検知する。

- 疑わしい取引報告(SAR):検知された疑わしい取引を金融監督機関へ報告し、捜査支援を行う。

- 内部統制と教育:従業員への研修や内部監査を通じて、規制遵守体制を強化する。

- 国際協力:情報共有や協調捜査を通じて、境界を越える犯罪行為に対処する。

これらの機能は、金融機関が市場の信頼を維持し、規制罰則や評判リスクを回避するために不可欠である。

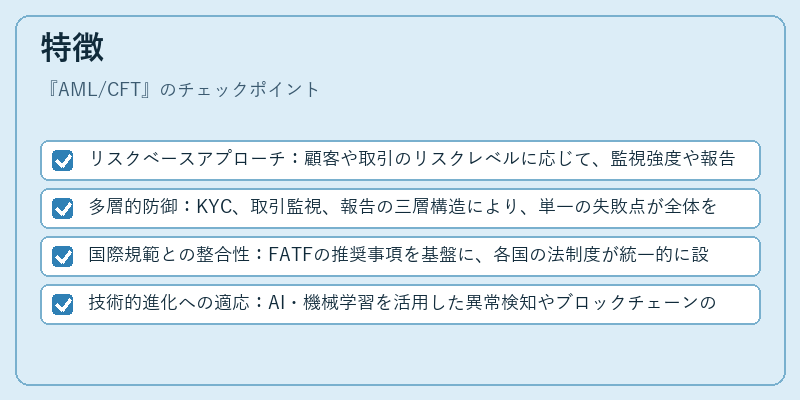

特徴

- リスクベースアプローチ:顧客や取引のリスクレベルに応じて、監視強度や報告義務を差別化する。

- 多層的防御:KYC、取引監視、報告の三層構造により、単一の失敗点が全体を崩すリスクを低減。

- 国際規範との整合性:FATFの推奨事項を基盤に、各国の法制度が統一的に設計されている。

- 技術的進化への適応:AI・機械学習を活用した異常検知やブロックチェーンのトレーサビリティが導入され、検知精度が向上。

これらの特徴により、AML/CFTは単なる規制遵守ではなく、金融システム全体の安全性を確保する枠組みとして機能する。

現在の位置づけ

近年、デジタル資産やオンライン決済サービスの拡大に伴い、AML/CFTの適用範囲が拡張されている。金融機関は、仮想通貨取引所やフィンテック企業に対しても同等の監視義務を課され、規制の一貫性が求められる。さらに、国際的な規制調和が進む中で、各国の監督機関は情報共有プラットフォームを強化し、迅速な対応を可能にしている。規制当局は、テクノロジーの進化に合わせて、リスク評価モデルや報告要件を更新し、金融犯罪の新たな手法に対抗している。結果として、AML/CFTは金融市場の安定性を支える不可欠な柱として、今後も重要性を増すと見込まれる。

続きを読むには確認が必要です