APIデータアクセス制御とは、APIを介して提供される金融データへのアクセスを認可・認証し、利用範囲や権限を制限する仕組みである。

概要

金融サービスのデジタル化が進む中、顧客データや取引情報を外部サービスへ安全に共有する必要性が高まっている。APIデータアクセス制御は、こうしたデータ共有を実現するための基盤技術であり、オープンバンキングやBaaS(Banking-as-a-Service)に不可欠な要素である。規制環境(PSD2、KYC、AML、PCI DSS など)が厳格化される中で、データの漏洩や不正利用を防止しつつ、事業者間の連携を円滑にするために設計された。

APIを通じたデータ交換は、従来のバッチ処理やファイル転送と比べてリアルタイム性が高く、柔軟性がある一方で、認証・認可の欠如は重大なリスクとなる。したがって、アクセス制御は金融機関のセキュリティポリシーと規制要件を満たすための必須機能である。

役割と機能

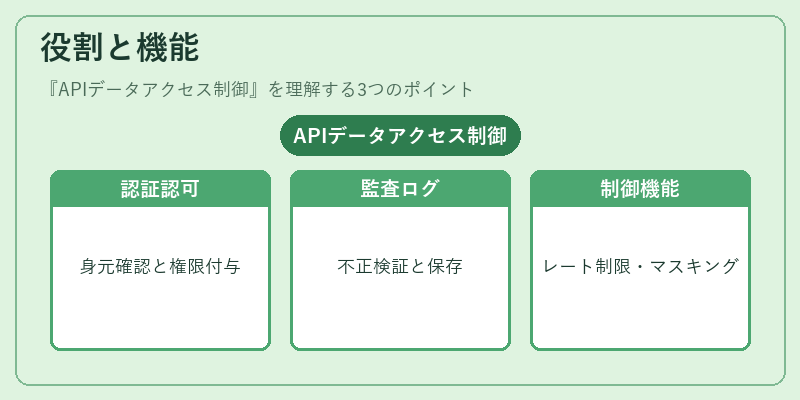

APIデータアクセス制御は、以下のような役割を果たす。

- 認証(Authentication):ユーザーやサービスの身元を確認し、アクセスを許可するか否かを判断する。OAuth 2.0、OpenID Connect などが代表的で、トークンベースの認証が主流。

- 認可(Authorization):認証済み主体に対し、どのデータや機能にアクセスできるかを細かく制御する。リソースベースのポリシー、ロールベースの権限付与、属性ベースのアクセス制御(ABAC)が組み合わされる。

- 監査(Audit):アクセスログを収集し、後から不正行為の検証やコンプライアンス報告に利用できるようにする。ログは暗号化・改ざん検知を施し、長期保存が求められる。

- レートリミティング・スロットリング:過剰なリクエストを防ぎ、サービスの可用性を維持する。

- トークン管理:発行・失効・更新を行い、セッションの有効期限を厳格に管理する。

- データマスキング・トークナイゼーション:個人情報や機密データを匿名化し、必要最小限の情報だけを外部に提供する。

これらの機能は、APIゲートウェイやIAM(Identity and Access Management)サービスに統合され、金融機関が一元的に管理できるよう設計されている。

特徴

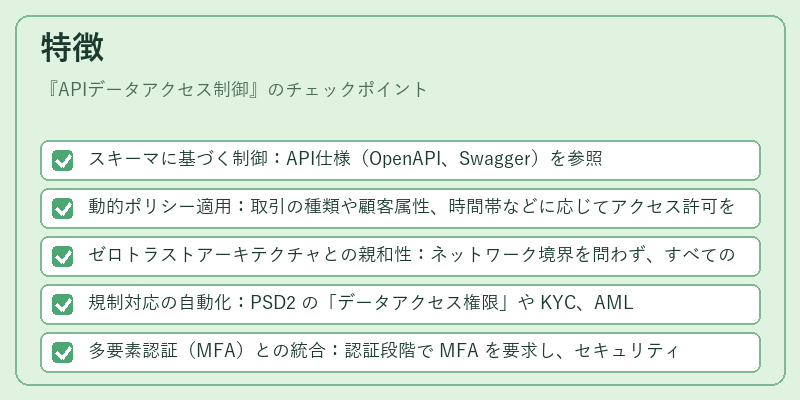

- スキーマに基づく制御:API仕様(OpenAPI、Swagger)を参照し、エンドポイントごとに許可される操作を明示的に定義できる。

- 動的ポリシー適用:取引の種類や顧客属性、時間帯などに応じてアクセス許可をリアルタイムで変更できる。

- ゼロトラストアーキテクチャとの親和性:ネットワーク境界を問わず、すべてのリクエストを検証対象とし、最小権限の原則を徹底できる。

- 規制対応の自動化:PSD2 の「データアクセス権限」や KYC、AML の要件をポリシーに組み込み、監査証跡を自動生成する。

- 多要素認証(MFA)との統合:認証段階で MFA を要求し、セキュリティレベルを向上させる。

これらの特徴により、APIデータアクセス制御は従来のファイルベースのアクセス制御と比べて、より細粒度で柔軟な管理が可能となる。

現在の位置づけ

金融業界では、デジタルサービスの拡大とともにAPIデータアクセス制御は不可欠なインフラとなっている。欧州連合のPSD2や日本のオープンバンキング規制は、金融機関に対し第三者サービスプロバイダー(TPP)への安全なデータ共有を義務付けている。これに対応するため、多くの金融機関がAPIゲートウェイと統合されたアクセス制御プラットフォームを導入している。

近年では、ゼロトラストセキュリティの概念が浸透し、APIレイヤーでの認証・認可が中心に据えられるようになっている。さらに、トークナイゼーションやデータマスキング技術の進化により、個人情報保護の観点からもデータ共有が可能になっている。PCI DSS などの業界標準に準拠した監査ログや暗号化機能を備えたソリューションが増加し、規制遵守とビジネス拡張を両立させる動きが顕著である。

将来的には、AI・機械学習を活用した異常検知やポリシー自動生成が進むことで、アクセス制御の運用コストが低減されると予想される。APIデータアクセス制御は、金融サービスのデジタル化とセキュリティの両立を実現するための中核技術として、今後も重要性を増す見込みである。

続きを読むには確認が必要です