審査通過率とは、金融機関等が個人や法人に対して融資・クレジットカード等の申請を審査した際に、承認されたケースの比率である。

概要

審査通過率は、信用取引の健全性を測る指標として長年にわたり金融機関内部で活用されてきた。個人ファイナンスにおいては、カードローンや住宅ローン、リボ払いなどの申請時に、申請者の信用情報・収入・負債構造を総合的に評価し、承認・却下を決定するプロセスの結果として算出される。

この指標は、金融機関がリスク管理を行う上で不可欠であり、同時に市場全体の信用供給量を把握するための経済指標としても機能する。信用情報機関が提供するスコアや、個人の返済履歴、雇用状況、固定費の割合などが審査基準に組み込まれ、審査通過率はそれらの総合評価の集約値となる。

役割と機能

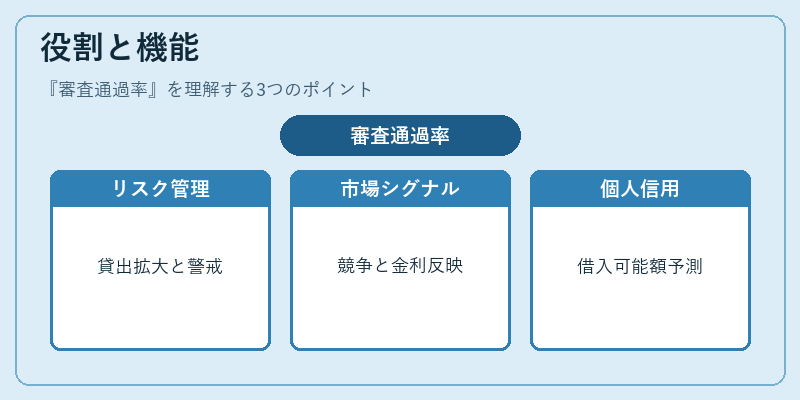

審査通過率は、金融機関が貸出リスクを定量化し、資金供給のバランスを取るための指標である。

- リスク管理:高い通過率は貸出の拡大を示す一方で、過度なリスクテイクを警戒する材料となる。

- 市場シグナル:金融機関間での競争状況や、金利政策の影響を反映し、金融市場全体の動向を把握するための指標として利用される。

- 個人の信用評価:申請者は自身の審査通過率を把握することで、将来の借入可能額や金利条件を予測できる。

- 家計管理:家計簿アプリや自動積立サービスでは、利用者が借入を検討する際に審査通過率を参考にし、返済計画を立てる際のリスク評価に役立てる。

特徴

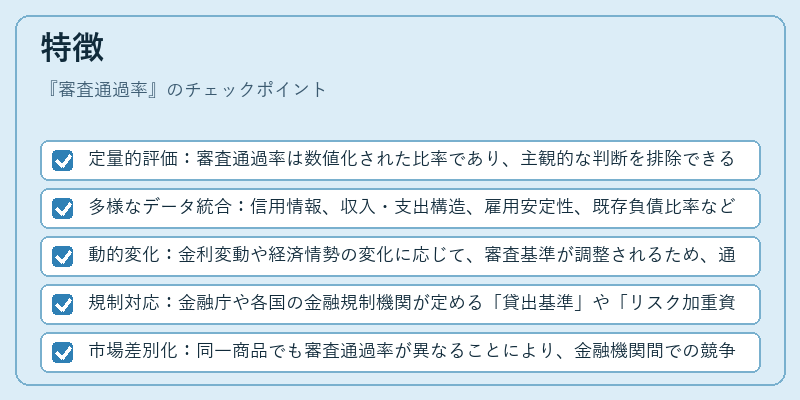

- 定量的評価:審査通過率は数値化された比率であり、主観的な判断を排除できる。

- 多様なデータ統合:信用情報、収入・支出構造、雇用安定性、既存負債比率など複数の要因を統合して算出される。

- 動的変化:金利変動や経済情勢の変化に応じて、審査基準が調整されるため、通過率は時間とともに変動する。

- 規制対応:金融庁や各国の金融規制機関が定める「貸出基準」や「リスク加重資産」などの枠組みと連動し、金融機関の内部統制を支える。

- 市場差別化:同一商品でも審査通過率が異なることにより、金融機関間での競争優位性が生まれる。

現在の位置づけ

近年、デジタル化の進展に伴い、審査通過率は従来の紙ベースの審査プロセスからオンライン審査へと移行している。AIや機械学習を活用した信用スコアリングは、審査通過率の算出精度を高め、個人の信用情報が不十分なケースでも審査が可能となった。

一方で、金融庁は過度なリスク拡大を抑制するため、審査基準の透明性と説明責任を強化している。これにより、審査通過率は単なる内部指標から、消費者保護の観点でも重要な情報源となっている。

家計管理アプリや自動積立サービスでは、ユーザーが自身の審査通過率を可視化し、借入計画を立てる際のリスク管理ツールとして位置付けられる。さらに、リボ払い・PayPayなどのキャッシュレス決済サービスにおいても、利用者の信用状況を反映した通過率が、利用限度額や金利設定に影響を与えている。

審査通過率は、金融機関のリスク管理と市場の信用供給を結びつける重要な指標であり、個人ファイナンスにおける借入判断の基盤を形成している。

続きを読むには確認が必要です