自動節約機能とは、金融サービスや家計管理アプリに組み込まれた、ユーザーの可処分所得から一定額や一定比率を自動的に貯蓄口座へ振り分ける仕組みである。

目次

概要

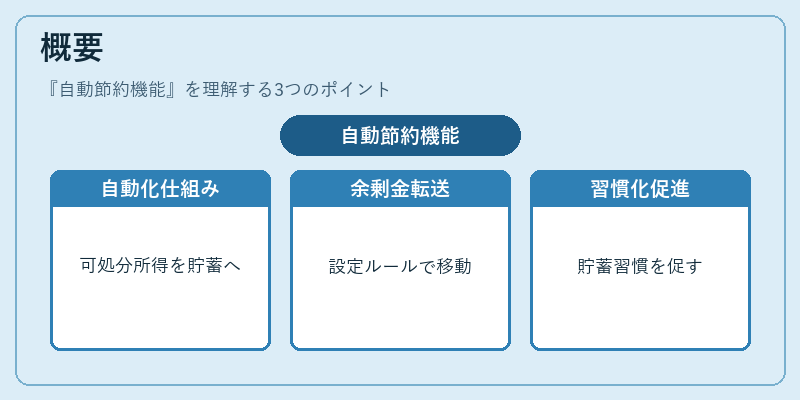

自動節約機能は、家計の可処分所得を効率的に貯蓄へ転換するために設計された。従来の手動での貯蓄は、意思決定のタイミングや金額設定が個人の意志に依存していたため、貯蓄率が安定しないという課題があった。これを解消するため、銀行やフィンテック企業は口座振替や自動積立と連携し、支出の見える化と貯蓄の自動化を実現した。自動節約機能は、固定費の支払いや給与振込時に設定されたルールに基づき、余剰金を自動的に貯蓄口座へ移動させることで、貯蓄の習慣化を促進する。

役割と機能

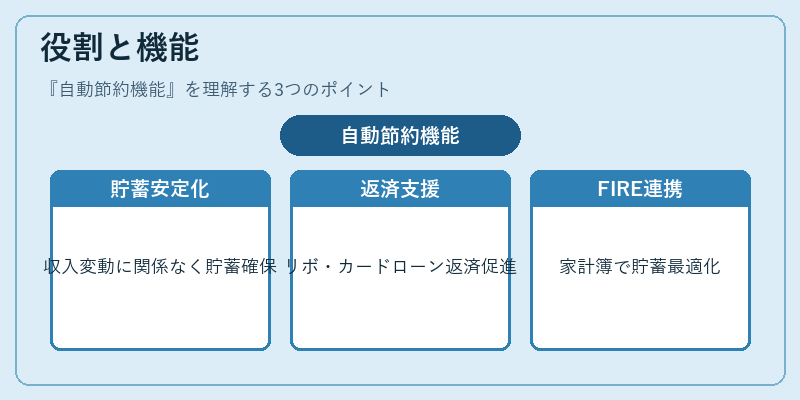

- 貯蓄率の安定化:設定した比率や金額が自動で貯蓄口座へ振り分けられるため、収入変動にかかわらず一定の貯蓄が確保できる。

- 支出の最適化:可処分所得から固定費や生活費を差し引いた残額を自動で貯蓄に回すことで、無駄遣いを抑制し、流動性比率を改善する。

- リボ払い・カードローンの返済支援:自動節約で貯蓄が増えることで、リボ払いの残高やカードローンの繰上げ返済に充てやすくなる。

- FIRE(Financial Independence, Retire Early)への近道:貯蓄率を高めることで、早期退職を目指す人々の資産形成を加速させる。

- 家計簿アプリとの連携:家計簿アプリが支出を自動で分類し、貯蓄に回す金額を最適化する。

特徴

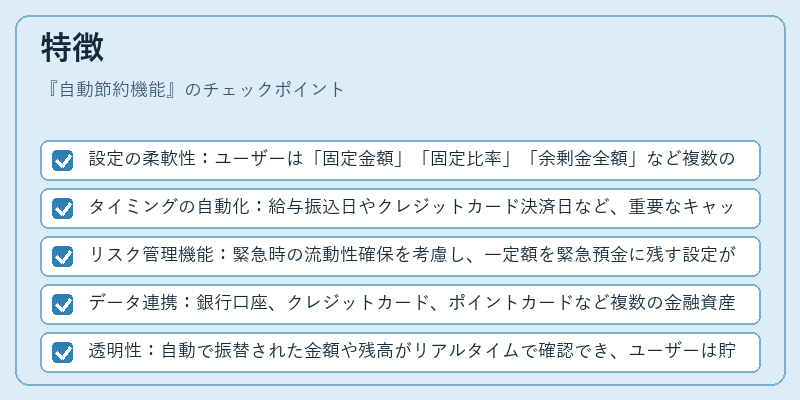

- 設定の柔軟性:ユーザーは「固定金額」「固定比率」「余剰金全額」など複数の設定モードから選択できる。

- タイミングの自動化:給与振込日やクレジットカード決済日など、重要なキャッシュフローイベントに合わせて自動で振替が行われる。

- リスク管理機能:緊急時の流動性確保を考慮し、一定額を緊急預金に残す設定が可能。

- データ連携:銀行口座、クレジットカード、ポイントカードなど複数の金融資産と連携し、総合的な資産管理を実現。

- 透明性:自動で振替された金額や残高がリアルタイムで確認でき、ユーザーは貯蓄の進捗を把握しやすい。

現在の位置づけ

近年、スマートフォンアプリの普及と金融機関のデジタル化に伴い、自動節約機能は個人ファイナンスの標準機能として広がっている。特に若年層や副業で収入が不安定な層に対して、貯蓄のハードルを下げるツールとして注目されている。規制面では、金融庁が個人情報保護と取引の安全性を確保するための指針を提示しており、サービス提供者はこれに準拠した設計が求められる。今後は、AIによる支出予測や個別最適化アルゴリズムの導入が進むことで、さらに精度の高い自動節約が実現される見込みである。

×

続きを読むには確認が必要です