バリアオプションリフレクション原理とは、障壁型デリバティブの価格決定において、対象となる資産価格パスを反転させて計算を簡素化する数学的手法である。

目次

概要

バリアオプションは、標準のコール・プットと異なり、事前に設定された価格水準(障壁)に到達すると権利が消滅または発動する特徴を有する。

リフレクション原理は、ブラウン運動の対称性に基づき、障壁を越えたパスを反転させることで、障壁オプションの確率分布を通常のヨーロピアン・オプションと同一構造へ変換できる点が重要である。

この手法は、ブラック–ショールズ枠組み内で解析的に価格を求める際に頻繁に利用されてきた。

役割と機能

リフレクション原理は、障壁オプションのプレミアム計算や感応度(ギリシャ文字)の導出を簡易化する。

具体的には、下側障壁(ダウン・アウト)に対しては、障壁未到達パスと反転パスの合成で、標準ヨーロピアンオプションの価格から差し引く形で表現できる。

上側障壁(アップ・イン)は同様に、反転パスを利用して「入場」条件を付与したオプション価値へ変換される。

結果として、数式解が閉形式で得られるケースが多く、計算コストが低減する。

特徴

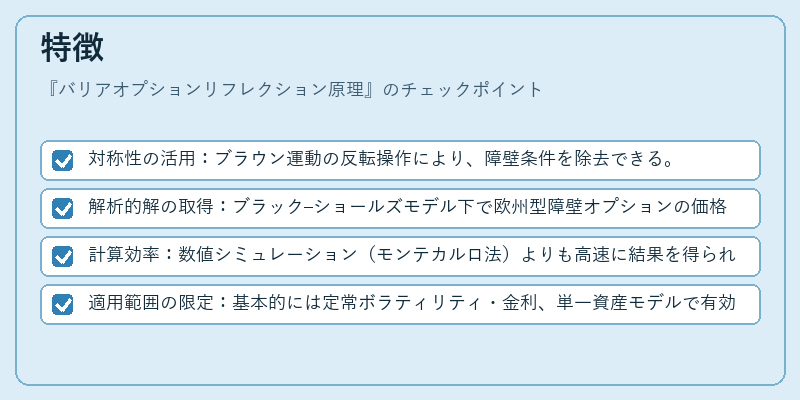

- 対称性の活用:ブラウン運動の反転操作により、障壁条件を除去できる。

- 解析的解の取得:ブラック–ショールズモデル下で欧州型障壁オプションの価格が明示式で表せる。

- 計算効率:数値シミュレーション(モンテカルロ法)よりも高速に結果を得られる。

- 適用範囲の限定:基本的には定常ボラティリティ・金利、単一資産モデルで有効であり、複雑なダイナミクスでは補正が必要となる。

現在の位置づけ

リフレクション原理は、金融工学教育において標準的な教材として採用されている。

実務上でも、障壁オプションやバリア付き構造型証券の価格設定・ヘッジ設計で頻繁に参照される。

近年では、ボラティリティクラウドやスプレッドモデルなど拡張されたダイナミクスへの適用が検討されているが、基本的な対称性を利用した解析手法は依然として重要視されている。

×

続きを読むには確認が必要です