バスケットパラメトリックモデルとは、複数の基礎資産を組み合わせたデリバティブ価格を計算するために用いられる確率過程や統計的手法を統合した数理モデルである。

目次

概要

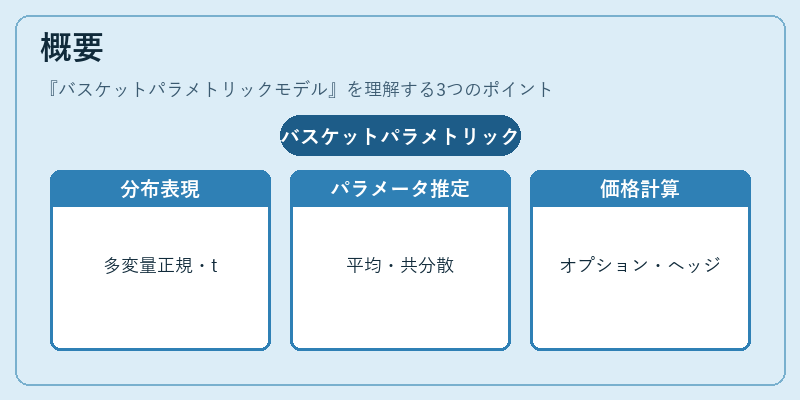

金融市場では、個別銘柄だけでなく複数の資産をまとめて取引する「バスケット」商品が増加している。これらの価格は各構成資産のリターン分布と相関構造に依存し、非線形なペナルティやオプション特性を持つことが多い。そのため、単一資産向けのブラック–ショールズモデルなどを拡張したパラメトリック手法が開発された。

バスケットパラメトリックモデルは、基礎資産群を統計的に表現する分布(多変量正規分布やt 分布)と、その分布のパラメータ(平均ベクトル・共分散行列)を市場データから推定し、オプション価格やヘッジ比率を解析的または数値的に算出する枠組みである。

役割と機能

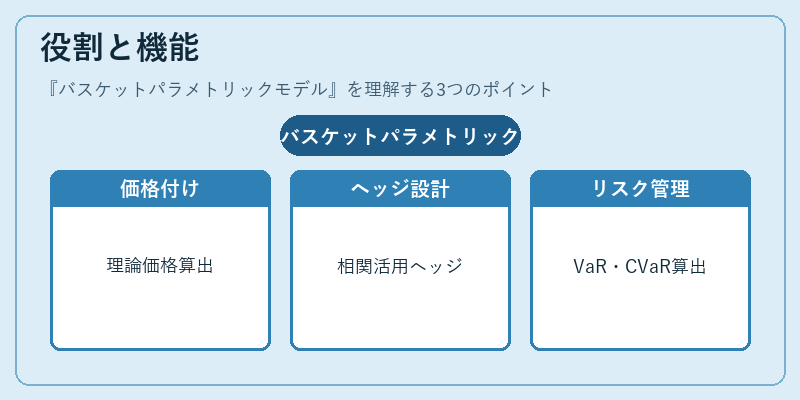

- 価格付け:バスケットオプションやクレジット・スワップのような複合デリバティブに対し、期待値を計算して理論価格を導出する。

- ヘッジ設計:構成資産の相関情報を活用し、最適なヘッジ比率やポートフォリオ構造を決定する。

- リスク管理:VaR・CVaR などのストレスシナリオで、バスケット全体のリスク指標を算出し、規制要件に応じた資本配分を行う。

- 市場データとの統合:オプション市場から得られるインパルス・ボラティリティ曲線や相関係数をモデルに組み込み、実務での適用性を高める。

特徴

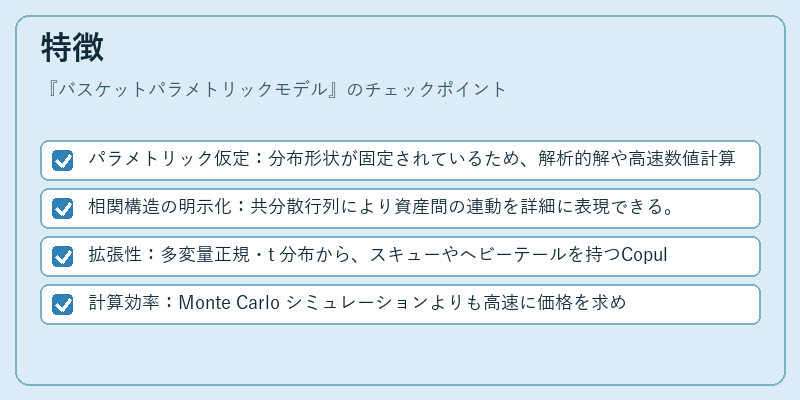

- パラメトリック仮定:分布形状が固定されているため、解析的解や高速数値計算が可能。

- 相関構造の明示化:共分散行列により資産間の連動を詳細に表現できる。

- 拡張性:多変量正規・t 分布から、スキューやヘビーテールを持つCopula へと拡張が容易。

- 計算効率:Monte Carlo シミュレーションよりも高速に価格を求められる点が実務で重視される。

現在の位置づけ

バスケットパラメトリックモデルは、構造化商品やクレジット・デリバティブ市場で依然として主要なツールである。近年では、機械学習によるパラメータ推定や高頻度データを利用した相関動態のモデリングが進展し、モデルリスクの低減に寄与している。一方で、過去の市場危機では相関構造の急激な変化がモデルの予測精度を著しく損ねたケースもあるため、監督当局はモデル検証とバリデーションプロセスの強化を求めている。これらの動向を踏まえ、パラメトリック手法は実務における計算速度と理論的整合性のバランスを保ちつつ、継続的な改良が図られている。

×

続きを読むには確認が必要です