バーゼル委員会規制とは、国際的な銀行監督機関であるバーゼル委員会が策定する、銀行の資本充実度やリスク管理に関する基準を定めた規制である。

概要

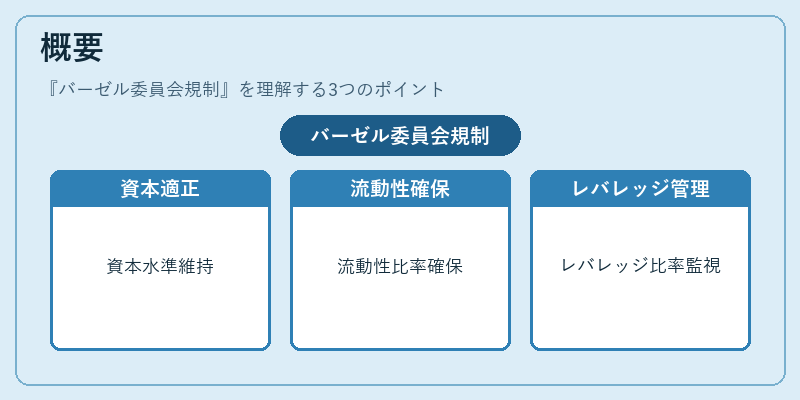

バーゼル委員会は、金融危機を受けて国際的な銀行規制の統一を図るため設立された。委員会は、各国の中央銀行や金融監督機関が参加し、銀行業務の安全性と健全性を確保するための枠組みを策定する。主な目的は、資本の適正水準を維持し、金融システム全体の安定を図ることである。規制は、資本充足率、流動性比率、レバレッジ比率など、複数の指標を通じて銀行のリスクプロファイルを評価する。

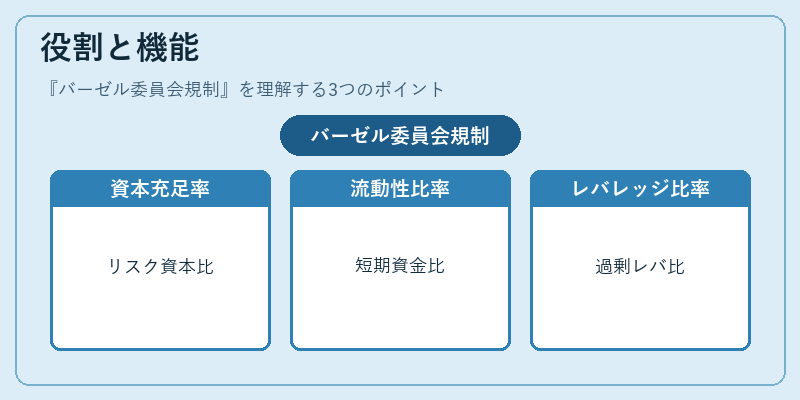

役割と機能

バーゼル委員会規制は、銀行が直面する信用リスク、マーケットリスク、オペレーショナルリスクに対して、資本をどの程度備えるべきかを定める。資本充足率は、リスク加重資産に対する自己資本の比率として計算され、銀行の破綻リスクを抑制する。さらに、流動性比率は、短期的な資金需要に対する即時に換金可能な資産の比率を示し、資金繰りの安定を保証する。レバレッジ比率は、純資産に対する総資産の比率で、過度なレバレッジを抑制する。これらの指標は、国内外の監督当局が銀行の健全性を評価する際の基準となり、金融市場全体の信頼性を高める。

特徴

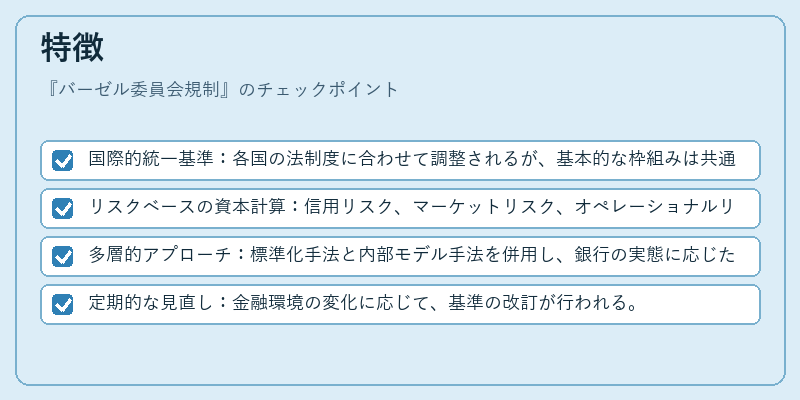

- 国際的統一基準:各国の法制度に合わせて調整されるが、基本的な枠組みは共通。

- リスクベースの資本計算:信用リスク、マーケットリスク、オペレーショナルリスクを個別に評価し、リスク加重資産を算出。

- 多層的アプローチ:標準化手法と内部モデル手法を併用し、銀行の実態に応じた柔軟性を持つ。

- 定期的な見直し:金融環境の変化に応じて、基準の改訂が行われる。

バーゼル委員会規制は、単なる資本比率の設定に留まらず、銀行がリスクを適切に管理し、金融システム全体の安定性を維持するための包括的な枠組みを提供する。

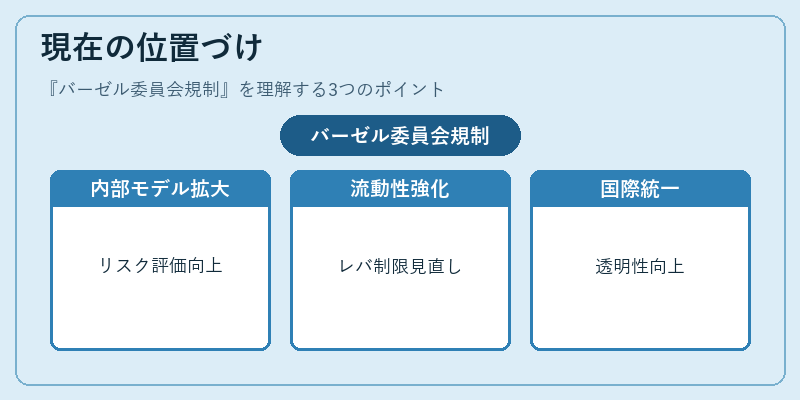

現在の位置づけ

近年、デジタル金融サービスの拡大や環境・社会・ガバナンス(ESG)リスクの顕在化に伴い、バーゼル委員会規制は進化を続けている。金融システムの複雑化に対応するため、内部モデル手法の適用範囲が拡大し、リスク評価の精度向上が図られている。さらに、流動性規制の強化やレバレッジ制限の見直しが進められ、金融機関の資本構成に対する監督が一層厳格化されている。

国内では、金融庁や各国の金融監督機関がバーゼル委員会の基準を法令化し、銀行業務に組み込んでいる。特に、第二種金融商品取引業者や信託銀行、ネット銀行といった新興金融機関に対しても、同一基準の適用が求められるケースが増えている。規制の統一性は、国際取引におけるリスク管理の透明性を高め、投資家や預金者の信頼を維持する上で不可欠である。

バーゼル委員会規制は、金融市場の安定を支える柱として、今後も金融環境の変化に応じた改訂が期待される。

続きを読むには確認が必要です