バーゼル規則適合性評価とは、金融機関がバーゼル合意に定める資本要件・リスク管理基準を満たしているかを検証するプロセスである。

概要

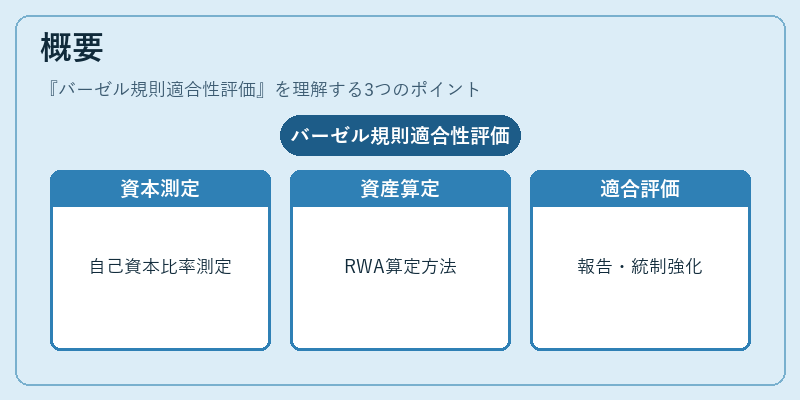

バーゼル合意は、国際決済銀行(BIS)が主導し、金融危機を受けて設立された国際的な規制枠組みである。金融機関は、資本の充実度を測る自己資本比率(CET1比率・総資本比率)や、リスク加重資産(RWA)の算定方法を遵守する必要がある。バーゼル規則適合性評価は、こうした基準を満たしているかを定量的に評価し、規制当局への報告や内部統制の強化に活用される。日本では金融庁が監督を行い、FSB(金融安定化理事会)が国際的調整を担う。

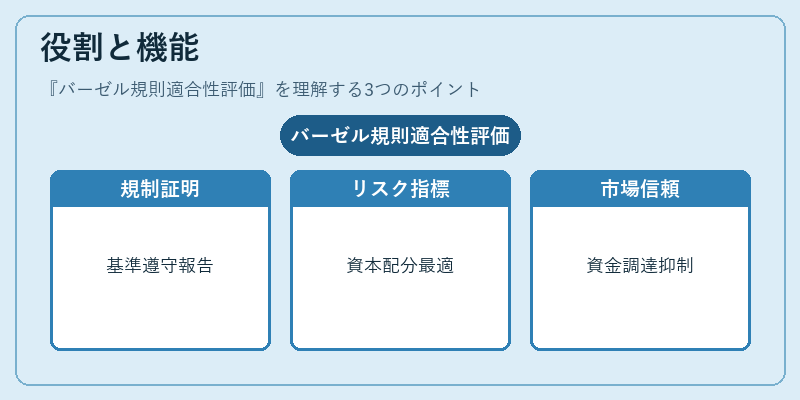

役割と機能

バーゼル規則適合性評価は、以下のような場面で重要な機能を果たす。

1. 規制遵守の証明 – 金融機関は、自己資本比率や流動性比率がバーゼル基準を満たしていることを定期的に報告し、監督機関に対して遵守状況を示す。

2. リスク管理の指標化 – リスク加重資産の算定により、貸出や投資のリスク構成を数値化し、資本配分の最適化を支援する。

3. 市場信頼の維持 – 投資家や取引相手に対して、資本の健全性を示すことで信用リスクを低減し、資金調達コストの抑制に寄与する。

4. 内部統制の強化 – 評価プロセスを通じて、リスク管理体制や内部監査の抜け漏れを発見し、改善策を策定する。

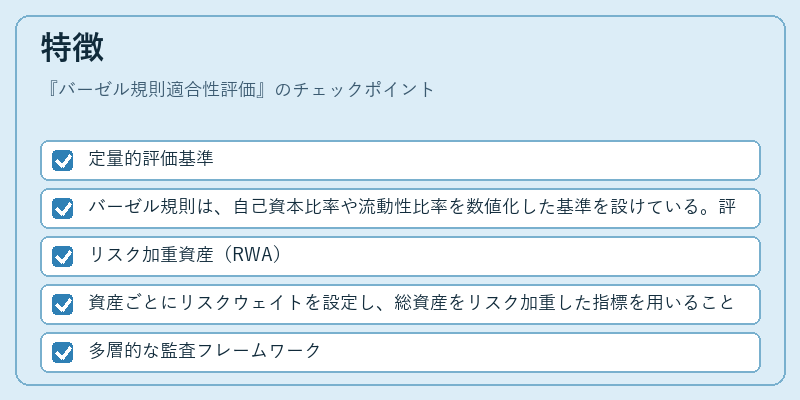

特徴

- 定量的評価基準

- バーゼル規則は、自己資本比率や流動性比率を数値化した基準を設けている。評価は、これらの指標を算出し、規制上の閾値と比較することで行われる。

- リスク加重資産(RWA)

- 資産ごとにリスクウェイトを設定し、総資産をリスク加重した指標を用いることで、実質的なリスク負担を反映する。

- 多層的な監査フレームワーク

- バーゼル規則適合性評価は、外部監査(監督機関)と内部監査(内部統制)を統合した枠組みとして機能する。

- 国際的統一性

- バーゼル合意は国際的に採用されているため、評価方法は各国で共通の基準に基づく。これにより、グローバルに展開する金融機関は統一された評価を受けることができる。

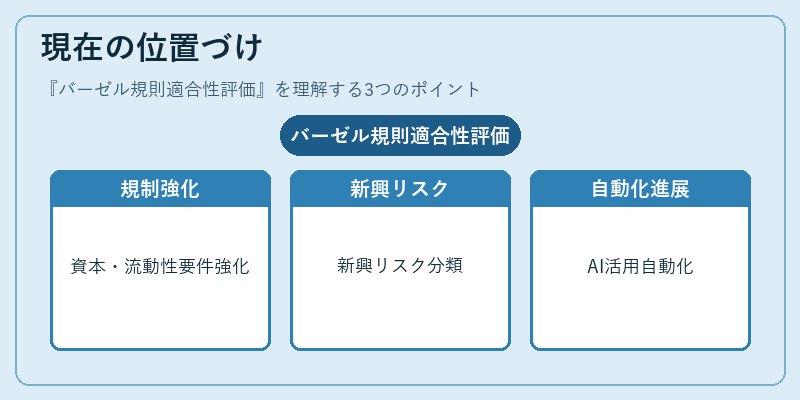

現在の位置づけ

近年、バーゼル規則は「バーゼルIII」「バーゼルIV」へと進化し、資本・流動性・レバレッジ比率の要件が強化されている。金融庁は、国内金融機関に対し、バーゼル規則適合性評価を定期的に実施し、報告書を提出させることで、金融システム全体の安定性を確保している。

また、デジタル資産やフィンテック企業の台頭に伴い、従来の資産分類に加えて新たなリスクカテゴリが検討されている。バーゼル規則適合性評価は、こうした新興リスクを取り込むための柔軟性を持ちつつ、国際的な監督基準との整合性を保つ役割を担う。

今後は、AIやビッグデータを活用したリスクモデリングの精度向上が期待され、評価プロセス自体の自動化・効率化が進む見込みである。

続きを読むには確認が必要です