バスケットオプションのデルタとは、複数資産から構成されるバスケットオプションに対して、各基礎資産価格変動に対する価値感応度を示す指標である。

目次

概要

バスケットオプションは、複数の株式・指数・金利などを重み付けした合成資産を対象とするデリバティブである。デルタはその価格変動に対する感応度を表し、単一資産オプションのデルタと同様に、ベータやガンマと並んでヘッジ設計の基礎となる。複数資産が絡むため、個々の資産ごとのデルタを重み付き合算する形で定義される。

役割と機能

バスケットオプションのデルタは、リスク管理者が市場変動に対してポジションを調整する際の指標となる。具体的には、資産価格が1%上昇した場合にオプション価値がどれだけ増減するかを測定し、ヘッジ比率やポートフォリオ構成を決定する。さらに、デリバティブ取引の評価モデル(ブラック‑ショールズ拡張版など)でパラメータ推定に利用される。

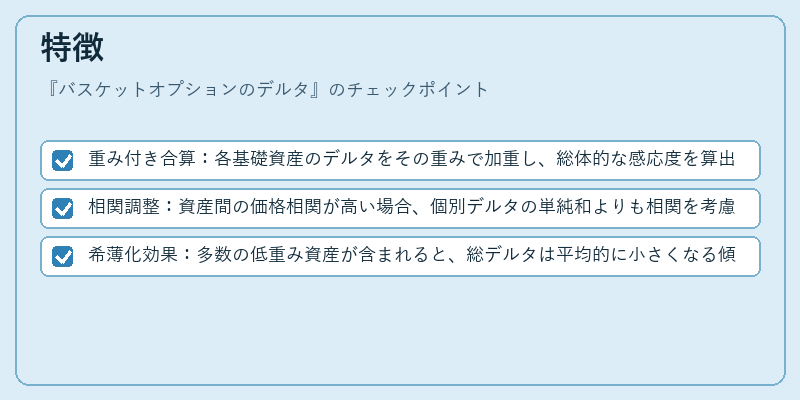

特徴

- 重み付き合算:各基礎資産のデルタをその重みで加重し、総体的な感応度を算出する。

- 相関調整:資産間の価格相関が高い場合、個別デルタの単純和よりも相関を考慮した実効デルタになる。

- 希薄化効果:多数の低重み資産が含まれると、総デルタは平均的に小さくなる傾向がある。

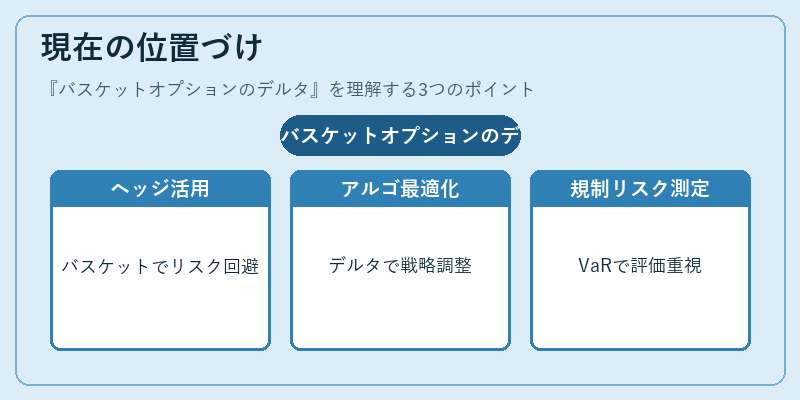

現在の位置づけ

近年の金融市場では、複合リスク管理やアセットクラス間のヘッジ戦略でバスケットオプションが頻繁に利用されている。デルタはその中核指標として、量的取引アルゴリズムやストラテジー最適化に組み込まれることが多い。また、規制環境の変化に伴い、デリバティブのリスク測定基準(VaR等)でも重視されるようになっている。

×

続きを読むには確認が必要です