ブロックチェーンベースの貸付サービスとは、分散型台帳技術を利用して貸付契約を自動化・透明化し、金融機関や個人間で直接資金をやり取りする仕組みである。

概要

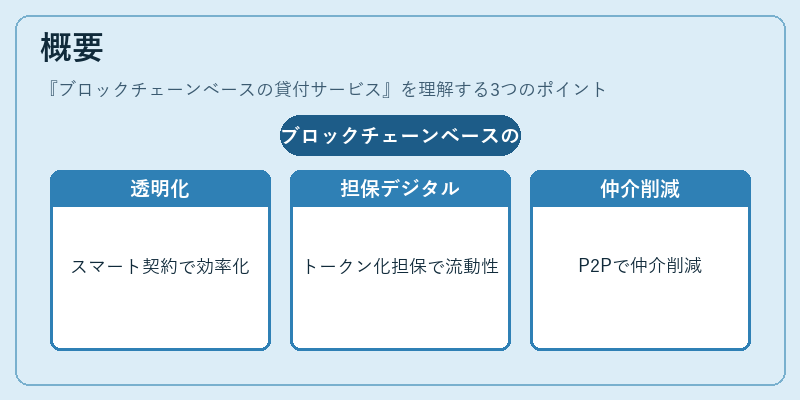

従来の貸付プロセスは、信用調査、契約締結、担保管理、返済管理といった一連の業務を金融機関が集中して行うため、情報非対称性や手数料が発生しやすい。ブロックチェーンベースの貸付サービスは、スマートコントラクトを用いて契約条件をコード化し、分散型台帳上に記録することで、取引の透明性と効率を高める。さらに、トークン化された担保や資金を利用して、従来の担保管理をデジタル化し、流動性を向上させる。これにより、ピアツーピア(P2P)型の貸付が実現し、金融機関の仲介役割を縮小する動きが進む。

役割と機能

- 直接貸付:個人や企業がブロックチェーン上で資金を募集し、投資家が直接資金を供給できる。

- 自動化された信用評価:スマートコントラクトに信用スコアや担保評価ロジックを組み込み、返済遅延時に自動で担保差し押さえを実行。

- 透明性と監査証跡:全取引が不変の台帳に残るため、外部監査や規制当局への報告が容易。

- 低コスト・高速決済:仲介機関を排除し、取引手数料を削減。ブロックチェーンのコンセンサスアルゴリズムにより、数分以内に決済完了。

特徴

- 分散性:単一障害点がないため、システム停止リスクが低減。

- 不変性:取引履歴は改ざん不可で、紛争解決時に確実な証拠となる。

- スマートコントラクトによる自動執行:契約条件が満たされた際に自動で返済や担保差し押さえが行われ、人的ミスを排除。

- 匿名性とプライバシー:公開台帳でありながら、個人情報は暗号化され、必要最小限の情報のみが共有される。

- 規制対応:金融庁の金融商品取引法や適合性原則に基づく運用が求められ、KYC/AMLプロセスの自動化も進められている。

現在の位置づけ

金融庁は、ブロックチェーンベースの貸付サービスを「第二種金融商品取引業」に該当させることで、投資家保護と市場の健全性を確保しようとしている。適合性原則の下で、貸付サービスを利用する顧客に対し、リスク説明と適切な商品提供が義務付けられる。

主要プレイヤーは、ネット銀行、信託銀行、フィンテック企業が中心で、特にネット銀行は既存の顧客基盤を活かし、ブロックチェーンを活用した貸付プラットフォームを展開している。

市場規模は年々拡大しており、資金調達手段としての重要性が高まっている一方で、法的枠組みの整備が追いついていない点が課題。AML/KYCの実装や、バーゼル合意との資本要件の整合性を確保するための規制策が検討されている。

将来的には、分散型台帳技術を活用したリスク管理・監査機能が標準化され、金融機関の自己資本比率規制や金融システム全体の安定性に寄与する可能性が高い。

続きを読むには確認が必要です