ブロックチェーンベースの決済システムとは、分散型台帳技術を利用して、取引の記録と承認をネットワーク参加者全員で共有し、中央集権的な仲介者を排除した決済手段である。

概要

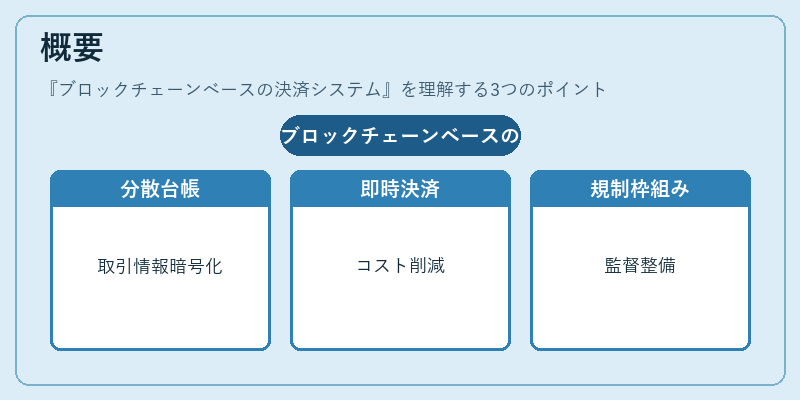

ブロックチェーンベースの決済システムは、従来の中央集権型決済ネットワーク(SWIFTや国内の清算機関)に代わる形で登場した。金融機関が取引データを単一のリレーションデータベースに集約する代わりに、分散型台帳に取引情報を暗号化して記録し、ネットワーク内のノードが合意形成(コンセンサス)を行うことで検証を完了させる仕組みである。

この技術は、取引の透明性・追跡性・耐改ざん性を高め、決済の即時性とコスト削減を実現することを目的としている。金融機関・ネット銀行・地方銀行・信用金庫・第二種金融商品取引業者など、さまざまな業態が導入を検討しており、金融庁やFSB(金融安定化理事会)からも規制枠組みの検討が進められている。

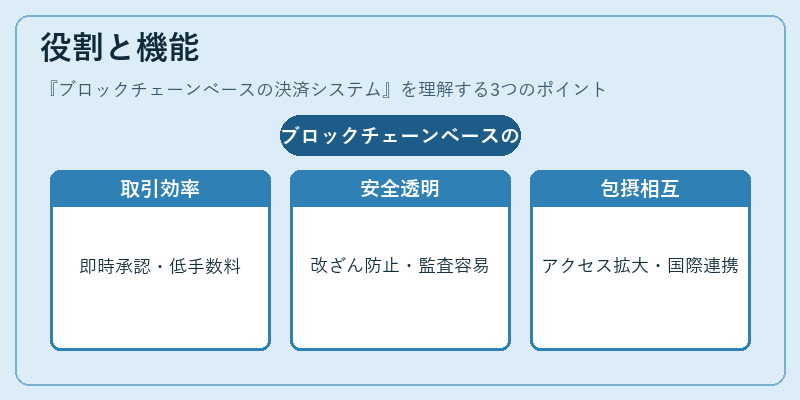

役割と機能

ブロックチェーンベースの決済システムは、以下のような役割を果たす。

1. 決済の即時性:取引がネットワーク上で即座に承認され、従来の時間帯制限を超えて24時間365日取引が可能。

2. コスト削減:中央集権型仲介者を排除することで、手数料や清算・決済にかかる時間を短縮。

3. 安全性の向上:暗号化と分散型台帳により、単一障害点がなく、改ざんや不正アクセスのリスクを低減。

4. 透明性と監査性:全ノードが取引履歴を保持するため、監査や規制当局の監視が容易。

5. 金融包摂:インターネット接続があれば誰でも利用できるため、従来の金融機関にアクセスできない層へのサービス拡大が期待される。

実務上は、国内外の送金、企業間決済、デジタル資産の取引など、多様なシナリオで利用されている。特に、跨境決済においては、各国の決済システム間の相互運用性を高める手段として注目されている。

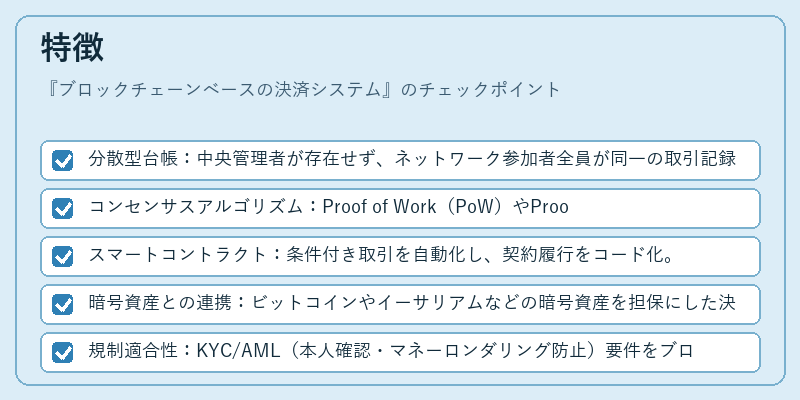

特徴

- 分散型台帳:中央管理者が存在せず、ネットワーク参加者全員が同一の取引記録を保持。

- コンセンサスアルゴリズム:Proof of Work(PoW)やProof of Stake(PoS)などの手法により、取引の正当性をネットワーク全体で合意。

- スマートコントラクト:条件付き取引を自動化し、契約履行をコード化。

- 暗号資産との連携:ビットコインやイーサリアムなどの暗号資産を担保にした決済が可能。

- 規制適合性:KYC/AML(本人確認・マネーロンダリング防止)要件をブロックチェーン上で実装し、規制遵守を図る。

これらの特徴は、従来の決済システム(例:SWIFTネットワーク)と比較して、仲介者の排除と自動化による効率化を実現している点で差別化される。

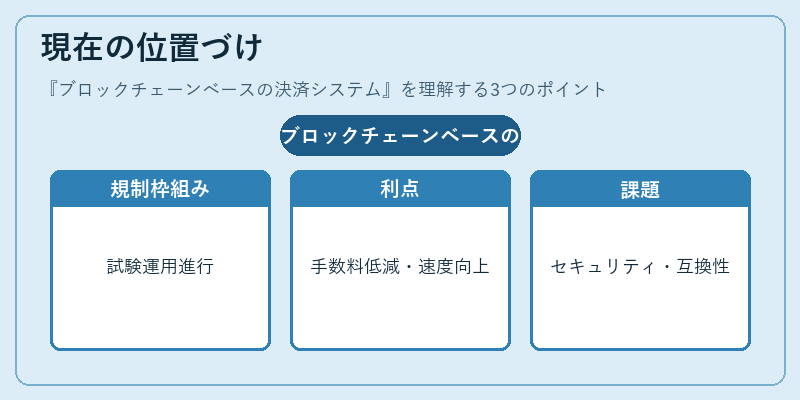

現在の位置づけ

近年、金融庁はブロックチェーン技術を活用した決済サービスの規制枠組みを検討し、試験的な運用を許可するケースが増えている。特に、国内外の送金における手数料低減と決済速度向上が期待され、地方銀行や信用金庫も実証実験を進めている。

国際的には、FSBが「デジタル資産とブロックチェーン技術に関するガイドライン」を策定し、金融システムへの影響を評価。バーゼル合意の枠組み内で、自己資本比率や流動性リスクの測定方法にブロックチェーン取引を組み込む動きも見られる。

一方で、セキュリティリスクや規制の不確実性、既存インフラとの互換性の課題が残るため、完全な普及には時間が要する。現在は、試験運用や限定的な導入が主流であり、今後の規制整備と技術成熟が鍵となる。

続きを読むには確認が必要です