ブリッジファイナンスリスク管理とは、短期的な資金調達手段であるブリッジファイナンスに伴うリスクを特定・評価・緩和するプロセスである。

ブリッジファイナンスは、企業が長期資金調達(IPOや長期社債発行)を完了するまでの資金ギャップを埋めるために利用されるため、株式市場での資金調達戦略に不可欠な役割を果たす。

概要

ブリッジファイナンスは、株式発行や社債発行の前段階で、キャッシュフローの安定化や株価の下落リスクを抑えるために設けられる。

リスク管理は、金利変動、返済期日の遅延、担保価値の減少、信用リスクの拡大など、短期融資特有の不確実性を網羅する。

そのため、企業はブリッジファイナンスを利用する際に、リスク管理体制を整備し、投資家や金融機関への説明責任を果たす必要がある。

役割と機能

ブリッジファイナンスリスク管理は、以下の場面で重要な機能を果たす。

- 金利リスクのヘッジ:金利上昇時に返済負担を軽減するため、金利スワップや先物を活用する。

- 返済スケジュールの最適化:長期資金調達完了までの期間を精算し、キャッシュフロー計画に組み込む。

- 担保評価と維持:担保資産の市場価値を定期的に評価し、必要に応じて追加担保を調達。

- 信用リスクの監視:借入先の信用格付けや財務指標を継続的にチェックし、信用低下時の対応策を策定。

- 情報開示と透明性確保:投資家や規制当局に対して、リスク管理方針と実績を開示し、信頼性を維持。

特徴

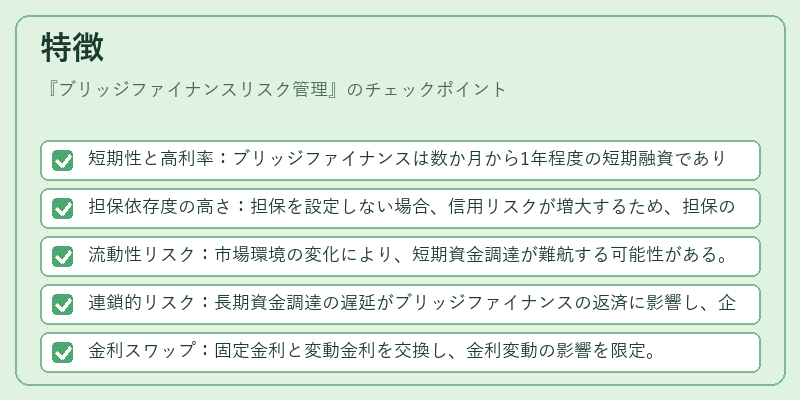

- 短期性と高利率:ブリッジファイナンスは数か月から1年程度の短期融資であり、金利は長期融資より高い。

- 担保依存度の高さ:担保を設定しない場合、信用リスクが増大するため、担保の種類と評価方法が重要。

- 流動性リスク:市場環境の変化により、短期資金調達が難航する可能性がある。

- 連鎖的リスク:長期資金調達の遅延がブリッジファイナンスの返済に影響し、企業全体の財務安定性に波及する。

具体的なリスク管理手法

- 金利スワップ:固定金利と変動金利を交換し、金利変動の影響を限定。

- 信用デフォルトスワップ(CDS):借入先の信用リスクをヘッジ。

- 担保再評価:定期的に担保価値を市場価格で評価し、追加担保を要請。

- シナリオ分析:金利上昇、担保価値下落、返済遅延など複数シナリオを想定し、対応策を策定。

現在の位置づけ

近年、企業の資金調達環境は低金利・高ボラティリティ化が進む中、ブリッジファイナンスは短期資金調達の選択肢として再評価されている。

- 規制の影響:金融庁や証券取引所がリスク管理の透明性を求める動きが強まり、企業はリスク管理体制を整備する必要がある。

- 市場の流動性:新興市場や東証区分において、IPOや新規株式公開の前段階でブリッジファイナンスが活用されるケースが増加。

- テクノロジーの活用:データ解析やAIによるリスク予測が進み、リアルタイムでのリスクモニタリングが可能になっている。

- 投資家の期待:株主優待や自社株買いの資金調達においても、短期的な資金ニーズを満たすためにブリッジファイナンスが利用され、リスク管理が投資判断の重要要素となっている。

ブリッジファイナンスリスク管理は、企業が短期資金調達を安全に実行し、長期的な資本構成を最適化するための不可欠な機能である。

その実務的な枠組みは、金利ヘッジ、担保管理、信用モニタリングといった多角的アプローチにより構築され、株式市場の変動に柔軟に対応するための基盤を提供する。

続きを読むには確認が必要です