分配金非課税期間とは、投資信託等の分配金を受取った際に、その分配金が所得税・住民税の対象外となる一定期間である。

目次

概要

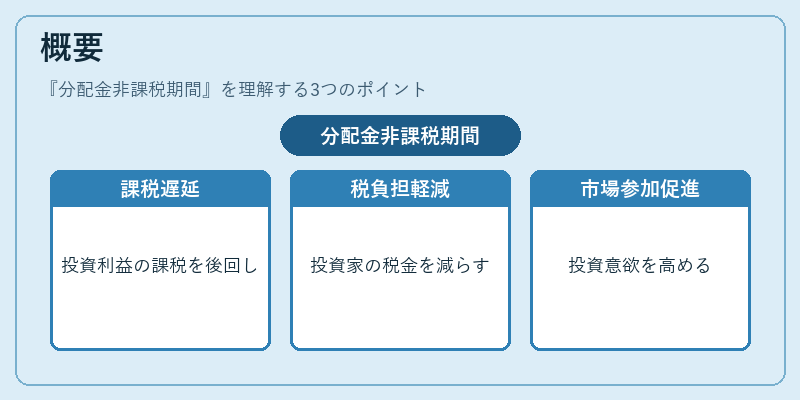

分配金非課税期間は、個人投資家に対して長期的な資産形成を促進するために設けられた税制上の優遇措置である。株式や投資信託から得られる利益が再投資されるケースが多いことを踏まえ、分配金の課税時点を遅延させることで、投資家の税負担を軽減し、資本市場への参加意欲を高める狙いがある。

役割と機能

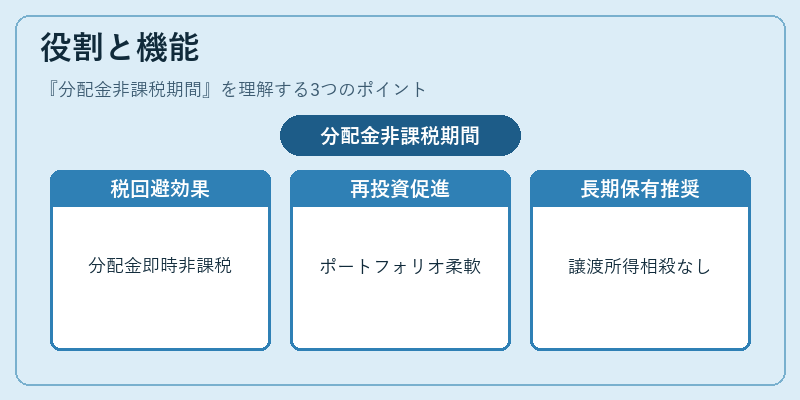

非課税期間は、投資家が受取った分配金に対して即時に所得税・住民税を納付する必要がないことを意味し、以下のような場面で活用される。

- ポートフォリオ再構築:分配金を再投資する際に税負担を回避できるため、資産運用戦略の柔軟性が増す。

- 長期保有促進:非課税期間内に分配金を受け取ったまま保持すると、将来的な売却時の譲渡所得と相殺されないため、長期的な保有が推奨される。

特徴

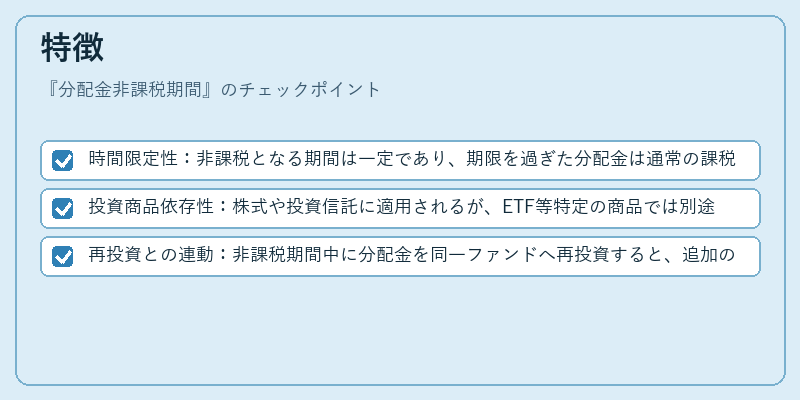

- 時間限定性:非課税となる期間は一定であり、期限を過ぎた分配金は通常の課税対象になる。

- 投資商品依存性:株式や投資信託に適用されるが、ETF等特定の商品では別途規定が存在する場合がある。

- 再投資との連動:非課税期間中に分配金を同一ファンドへ再投資すると、追加の課税は発生せず、複利効果が最大化される。

現在の位置づけ

近年の低金利環境下では、分配金非課税期間は個人投資家にとって重要な税優遇策となりつつある。金融庁や国税庁による規制改定が行われるたびに、その適用範囲や期間の見直しが議論され、NISAやiDeCo等他の非課税制度との相互作用も注目点となっている。投資家は非課税期間を活用した資産運用戦略を策定する際に、税務上のルールと市場動向を総合的に判断する必要がある。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事