分離課税とは、所得の一部を総合課税ではなく、別途に課税される制度である。

概要

分離課税は、給与所得や事業所得などの総合課税対象と区別して、特定の所得を独立した税率で課す仕組みである。主に資産運用に伴う配当金、利子、譲渡益などが対象となり、税務行政の簡素化と投資促進を目的として設けられた。総合課税では所得の合算により累進税率が適用される一方、分離課税では一定の税率が固定されるため、税計算が透明で予測しやすい。制度は、投資家が資産を運用する際の税負担を明確にし、資本市場の発展を支える重要な枠組みとして位置付けられている。

役割と機能

分離課税は、資産運用に伴う所得を総合課税の累進税率から切り離し、独自の税率を適用することで、投資行動を促進する役割を果たす。具体的には、株式や投資信託の配当金、国債・社債の利子、株式や不動産の譲渡益が対象となる。これらの所得は、総合課税の所得合算対象外となり、一定の税率(例:配当所得は15%、譲渡益は20%程度)が課税される。分離課税は、投資家が税負担を事前に把握できるため、資産配分の意思決定を容易にし、投資リスクとリターンのバランスを取る上で重要な機能を持つ。また、税務署は分離課税対象所得の申告を簡素化でき、税務行政の効率化にも寄与する。

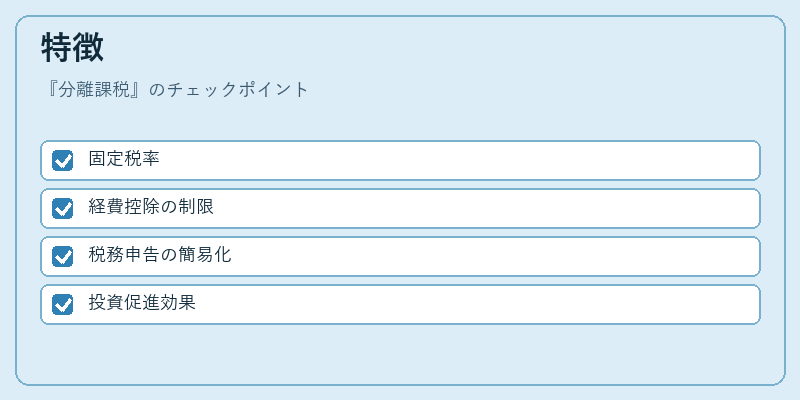

特徴

- 固定税率

分離課税は総合課税の累進税率とは異なり、一定の税率が適用される。 - 経費控除の制限

分離課税対象所得に対しては、経費や損失の控除が限定的である。 - 税務申告の簡易化

所得の合算が不要なため、確定申告手続きが簡素化される。 - 投資促進効果

予測可能な税負担が投資行動を促し、資本市場の活性化に寄与する。

これらの特徴は、分離課税が資産運用に特化した税制であることを示し、総合課税との明確な区別を可能にしている。

現在の位置づけ

分離課税は、現代の資本市場において不可欠な税制要素である。投資家は、NISAや新NISA、iDeCoなどの税優遇制度を活用しつつ、分離課税対象所得の税負担を最小化する戦略を立てる。さらに、資産運用の多様化に伴い、分離課税の適用範囲や税率は見直しの対象となっている。金融商品ごとに異なる税率が設定されることで、投資家はリスクとリターンを税面からも評価できる。規制当局は、分離課税の透明性と公平性を確保するため、税率の適正化や申告手続きのデジタル化を進めている。結果として、分離課税は投資環境の安定化と資本市場の発展を支える柱として、今後も重要性を増すと見込まれる。

続きを読むには確認が必要です