地方税法とは、地方自治体が課税・徴収・管理する税金に関する法令体系を定める日本の法律である。

概要

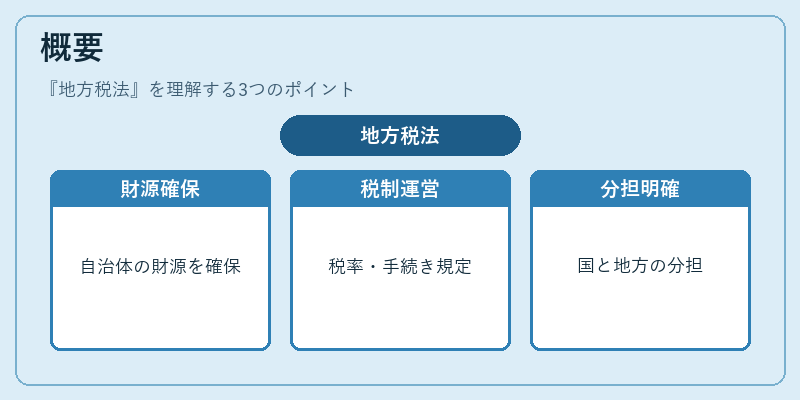

地方税法は、地方自治体の財源確保と自治体の財政運営を円滑に行うために制定された。国税法が国の財政を担うのに対し、地方税法は地方公共団体の財政基盤を形成する。地方税法の制定背景には、地方自治の原則に基づく財政の自立性確保と、国と地方の財政分担の明確化がある。地方税法は、地方税の種類、税率、課税対象、課税手続き、税収の配分等を規定し、地方自治体が独自に税制を運用できる枠組みを提供している。

役割と機能

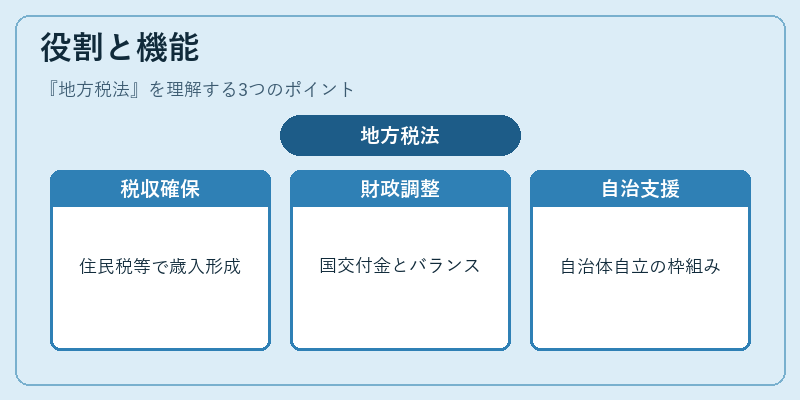

地方税法は、地方自治体が公共サービスを提供するための財源を確保する役割を担う。主な機能は次のとおりである。

- 税収確保:住民税、固定資産税、事業税、軽減税率等を課税し、自治体の歳入を形成する。

- 財政分担の調整:国税法と連携し、国からの交付金や補助金と地方税のバランスを調整する。

- 税制の公平性:課税基準や税率を地域の経済状況や住民負担能力に応じて設定し、税負担の公平性を図る。

- 行政手続きの標準化:課税手続き、納税方法、税務調査等の手続きを統一し、行政の効率化を促進する。

- 地方自治の自立支援:自治体が自らの財政計画を策定し、税制を調整できる枠組みを提供することで、自治体の自立性を支える。

特徴

地方税法は国税法と異なる点が多い。主な特徴は以下の通りである。

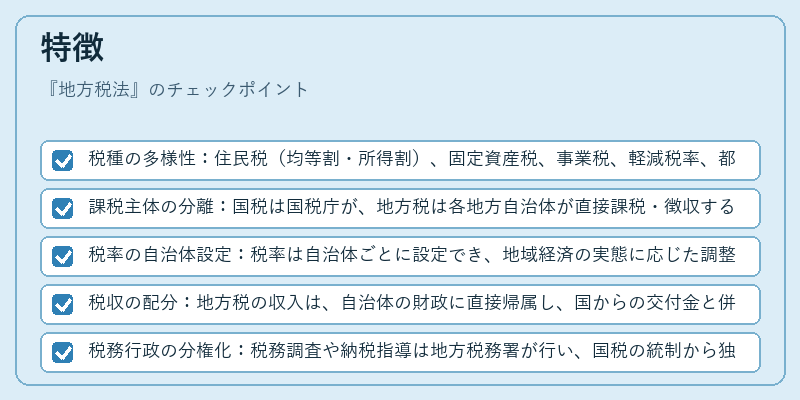

- 税種の多様性:住民税(均等割・所得割)、固定資産税、事業税、軽減税率、都市計画税など、地域ごとに課税対象が分かれている。

- 課税主体の分離:国税は国税庁が、地方税は各地方自治体が直接課税・徴収する。

- 税率の自治体設定:税率は自治体ごとに設定でき、地域経済の実態に応じた調整が可能。

- 税収の配分:地方税の収入は、自治体の財政に直接帰属し、国からの交付金と併せて地方財政を形成。

- 税務行政の分権化:税務調査や納税指導は地方税務署が行い、国税の統制から独立した運営が行われる。

- 特例措置:地方自治体ごとに特例条項が設けられ、災害時の減税や特定事業への税優遇など、地域特性に応じた柔軟な税制運用が可能。

現在の位置づけ

地方税法は、地方財政の安定化と自治体の自立性確保に不可欠な法制度である。近年の動向としては、以下のような点が挙げられる。

- 財政再建の課題:少子高齢化や人口減少に伴い、地方自治体の税収は減少傾向にあり、地方税法に基づく税率調整や新税種導入が検討されている。

- デジタル化の進展:オンライン納税システムの導入や税務情報の電子化により、税務行政の効率化が進む。

- 税収の格差是正:地方間の財政格差を縮小するため、税収の再分配や特例措置の見直しが行われている。

- 地方税の国際比較:他国の地方税制度と比較し、税負担の公平性や税収の効率性を評価する動きが活発化している。

- 法改正の頻度:税率の変更や課税対象の拡大・縮小が頻繁に行われ、地方税法は常に変化する経済環境に適応している。

地方税法は、地方自治体が自らの財政を管理し、地域住民に対する公共サービスを提供するための根幹を成す法制度である。国税法と並行して運用されることで、地方自治体の財政自立と国全体の財政均衡を両立させる重要な役割を果たしている。

続きを読むには確認が必要です