キャッシュフロー調整後 NOIとは、実際のキャッシュフローを反映した調整済みの純営業利益である。

目次

概要

キャッシュフロー調整後 NOIは、従来の NOI(純営業利益)に対し、キャッシュフローに直接影響する項目を加味した指標である。物件の収益性を資金調達コストや税金、減価償却を除外した実質的な現金創出力で測定するため、投資家や管理会社が資産の真の収益力を把握する際に用いられる。

役割と機能

- 投資評価:REITや不動産投資信託が保有物件の収益性を比較する際、資金調達構造を統一した上で評価できる。

- 資金調達計画:キャッシュフロー調整後 NOIは、借入金返済や配当支払いの可否を判断する基準となる。

- 業績報告:投資家向け資料や規制報告で、実際のキャッシュ生成力を示す重要指標として採用される。

特徴

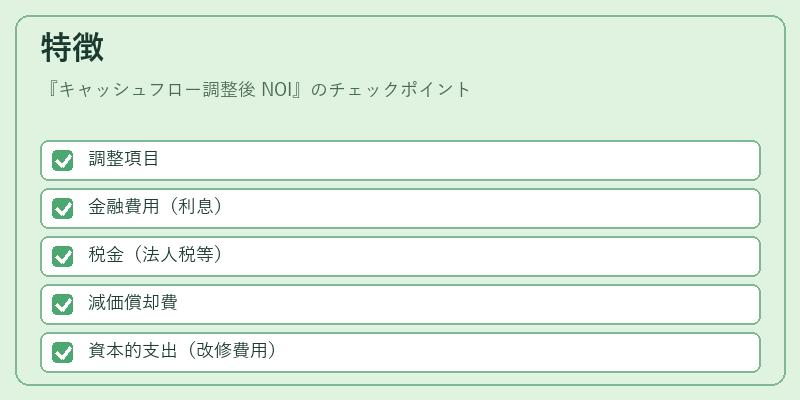

- 調整項目

- 金融費用(利息)

- 税金(法人税等)

- 減価償却費

- 資本的支出(改修費用)

- NOIとの差異

- NOIは税金・利息・減価償却を除外した利益であるが、キャッシュフロー調整後 NOIはこれらを再度加味し、実際のキャッシュ生成量を示す。

- 計算の透明性

- 各調整項目を明示することで、投資家は資産のキャッシュフロー構造を詳細に把握できる。

現在の位置づけ

キャッシュフロー調整後 NOIは、REITの財務諸表や投資家向け開示資料で標準的に採用されている。市場では、物件の実質的なキャッシュ創出力を重視する動きが強まり、NOIだけでなくこの調整後指標が投資判断の中心に位置づけられている。規制当局も、投資家保護の観点からキャッシュフロー調整後 NOIの開示を推奨しており、今後の不動産評価手法において重要な役割を果たすと見込まれる。

×

続きを読むには確認が必要です