デュープリシティとは、敷地が二つの自治体の境界に位置し、同時に両自治体の法規制・税制・公共サービスの対象となる不動産を指す概念である。

概要

不動産の位置情報は、評価基準や税負担、利用可能な公共サービスに大きく影響する。日本の都市計画制度では、敷地境界に沿って行政区分が決定され、境界に接する土地はその境界を越えると別の自治体の管轄になる。デュープリシティは、こうした境界上にある土地を指し、境界の一方に属する市町村ともう一方に属する市町村の両方の法令・税制を同時に受けるため、評価・管理上の特殊性を持つ。

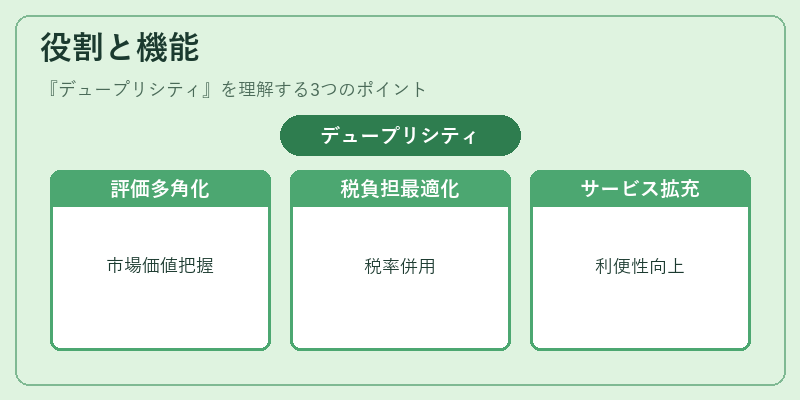

役割と機能

デュープリシティは、投資家や不動産開発業者にとって以下のような役割を果たす。

- 評価の多角化:路線価や公示地価は自治体ごとに算定されるため、境界にある敷地は両自治体の評価を参照でき、総合的な市場価値を把握しやすい。

- 税負担の分散:固定資産税や都市計画税は自治体ごとに課税されるため、境界にある不動産は両自治体の税率を併用することで、税負担の最適化が可能となる。

- 公共サービスの拡充:道路整備、上下水道、公共交通の接続性が両自治体から提供されるため、利便性が向上し、テナントや居住者の満足度が高まる。

- リスク分散:一方の自治体で発生する規制変更や税率改定の影響を、もう一方の自治体の安定性で相殺できる。

特徴

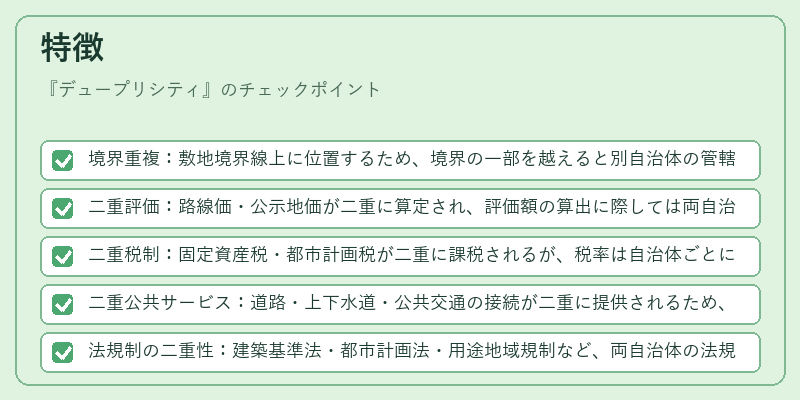

- 境界重複:敷地境界線上に位置するため、境界の一部を越えると別自治体の管轄になる。

- 二重評価:路線価・公示地価が二重に算定され、評価額の算出に際しては両自治体のデータを統合する必要がある。

- 二重税制:固定資産税・都市計画税が二重に課税されるが、税率は自治体ごとに異なるため、合算後の税負担は一方の自治体単独の物件よりも低くなる場合がある。

- 二重公共サービス:道路・上下水道・公共交通の接続が二重に提供されるため、利便性が高い。

- 法規制の二重性:建築基準法・都市計画法・用途地域規制など、両自治体の法規制を同時に遵守する必要がある。

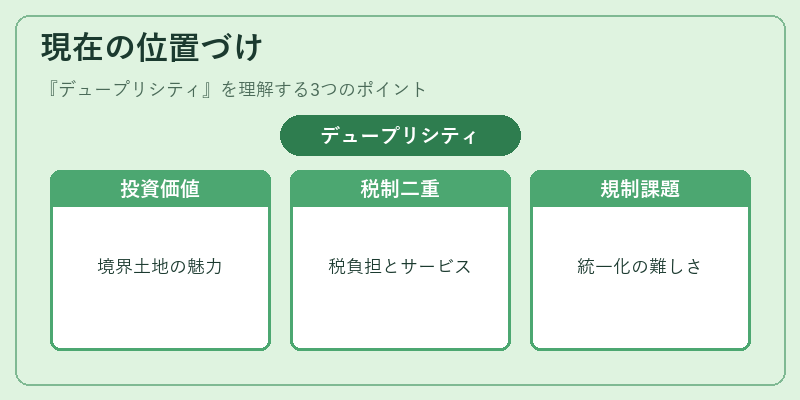

現在の位置づけ

近年、都市部の土地不足と高騰に伴い、境界に位置する土地の価値が注目されている。デュープリシティは、REIT(不動産投資信託)や私募REITにおいて、税負担の最適化や公共サービスの拡充を目的とした投資対象として選定されるケースが増えている。

- REIT構造への応用:デュープリシティを保有するREITは、境界にある不動産の評価・税制の二重性を活かし、安定したキャッシュフローを確保しやすい。

- サブリース戦略:サブリース契約において、テナントに対して二重の公共サービスを提供できる点が魅力となり、リース料の設定に有利に働く。

- 規制動向:自治体間の協議により、境界にある不動産の税制・規制の統一化を図る動きが見られるが、完全な統一は難しく、デュープリシティ特有の管理体制が必要とされる。

デュープリシティは、境界に位置する不動産の特異性を活かした投資・管理戦略を構築する上で重要な概念であり、都市計画・税制・公共サービスの複合的な視点から評価されるべきである。

続きを読むには確認が必要です