キャッシュフロー・ディスカウント法とは、将来予測されるキャッシュフローを現在価値に割り引いて企業価値や株価を算定する評価手法である。

概要

キャッシュフロー・ディスカウント法(DCF)は、資本資産価格モデル(CAPM)や配当割引モデル(DDM)などの理論的基盤を持ち、企業が将来生み出すキャッシュフローを基に価値を測定する。

この手法は、株式市場における企業価値の「内在価値」を定量化するために開発された。株主総会での意思決定やIPO、M&A、資本構成の最適化など、企業の財務戦略に不可欠な情報源となっている。DCFは、将来のキャッシュフローを予測し、適切な割引率(資本コスト)で現在価値へ換算することで、企業が保有する資産の実質的な価値を算出する。

役割と機能

DCFは、株式評価の基礎として広く利用される。

- 企業価値算定:将来の営業キャッシュフローを予測し、企業全体の価値を算出。

- 株価評価:株主に帰属するキャッシュフロー(フリーキャッシュフロー・トゥ・エクイティ)を割引し、株価の内在価値を導く。

- 投資意思決定:投資案件のNPV(正味現在価値)を評価し、資本配分を最適化。

- 企業価値の比較:PERやPBRといった市場指標と対比し、割安・割高を判断。

- リスク評価:割引率にベータ値や市場リスクプレミアムを反映させ、リスク調整済みの価値を算出。

投資家はDCFを用いて、株式分割や自社株買いの影響を数値化し、株主総会での議決材料にすることが多い。証券会社は、IPOや公開買付(TOB)の際にDCFを基に企業価値を提示し、投資家に対する情報開示を行う。

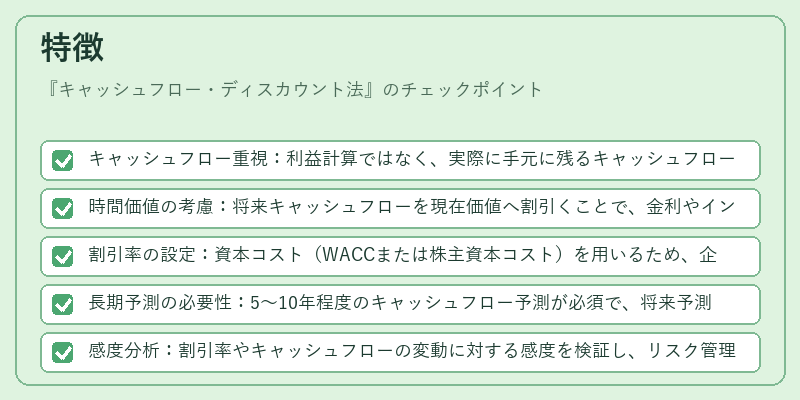

特徴

- キャッシュフロー重視:利益計算ではなく、実際に手元に残るキャッシュフローを重視。

- 時間価値の考慮:将来キャッシュフローを現在価値へ割引くことで、金利やインフレーションの影響を反映。

- 割引率の設定:資本コスト(WACCまたは株主資本コスト)を用いるため、企業の資本構成や市場リスクを反映。

- 長期予測の必要性:5〜10年程度のキャッシュフロー予測が必須で、将来予測の不確実性が評価精度に直結。

- 感度分析:割引率やキャッシュフローの変動に対する感度を検証し、リスク管理に活用。

| 他の評価手法 | 主な違い |

|---|---|

| 配当割引モデル(DDM) | 配当のみを対象にし、配当成長率を前提。DCFはキャッシュフロー全体を対象。 |

| 取引比較法(EV/EBITDA等) | 市場データを用いた相対評価。DCFは企業固有の将来価値を算定。 |

| 事実上の市場価値 | 実際の株価をそのまま評価。DCFは理論的価値を提示。 |

現在の位置づけ

DCFは、株式市場における「内在価値」評価の中核手法として位置づけられる。

- 規制・開示:日本の上場企業は有価証券報告書でDCFに基づく企業価値を開示することが一般的。

- 市場の動向:近年はAI・機械学習を活用したキャッシュフロー予測モデルが登場し、DCFの精度向上が図られている。

- 投資家の関心:ESG要因をキャッシュフローに組み込む試みが増え、社会的責任投資(SRI)との統合が進む。

- 競合手法:リアルオプション評価やマルチファクターモデルと併用され、投資判断の多角化が進む。

総じて、キャッシュフロー・ディスカウント法は、株式評価に不可欠な理論的枠組みであり、企業価値の根本的な理解を促進する重要なツールとして、今後も金融市場での活用が続く。

続きを読むには確認が必要です