キャッシュフローとは、投資信託やETFにおける資金の流入・流出を示す指標である。投資家が保有するファンドの価値変動を資産運用の実質的な現金取引で測定し、運用成果やリスクを把握するために不可欠である。

概要

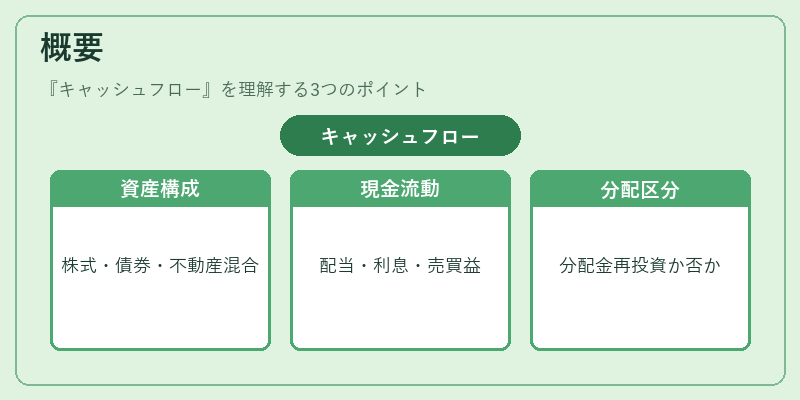

投資信託・ETFは、株式・債券・不動産など多様な資産を組み合わせて運用される。ファンドの基準価額は、保有資産の時価総額を基に算出されるが、実際の投資家のキャッシュフローは、配当・利息・売買益・売却損などの現金取引を反映する。キャッシュフローは、ファンドの運用方針(アクティブ・パッシブ・ヘッジファンド等)に応じて、分配型・無分配型で扱われる。分配型ファンドでは、配当や利息が定期的に投資家へ分配され、キャッシュフローは分配金として計上される。一方、無分配型ファンドでは、分配金を再投資し、キャッシュフローはファンド内部で留保される。キャッシュフローは、投資家がファンドを購入・解約する際の手数料や税金の計算基礎ともなる。

役割と機能

キャッシュフローは、投資家に対して以下のような機能を果たす。

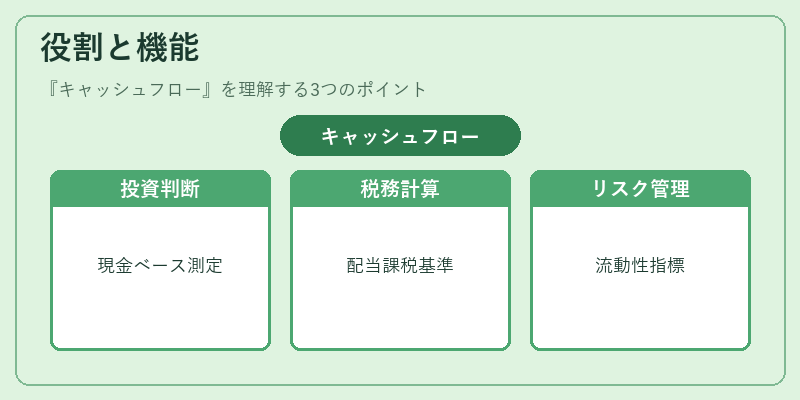

1. 投資判断の指標

ファンドの運用成果を現金ベースで測定し、投資家が実際に手元に残る利益を把握できる。

2. 税務・手数料計算の基礎

配当・利息の課税対象額、解約時の税金計算、手数料の算定に必要な金額を明示する。

3. リスク管理のツール

キャッシュフローの変動性は、ファンドの流動性リスクや金利リスクを示す指標となる。

4. ファンド間比較の基準

同一資産クラス内で、分配型と無分配型のファンドを比較する際、キャッシュフローの差異が重要な判断材料となる。

投資信託・ETFの取引プラットフォームや証券会社のレポートでは、キャッシュフローの詳細が開示され、投資家は自らのポートフォリオを最適化できる。

特徴

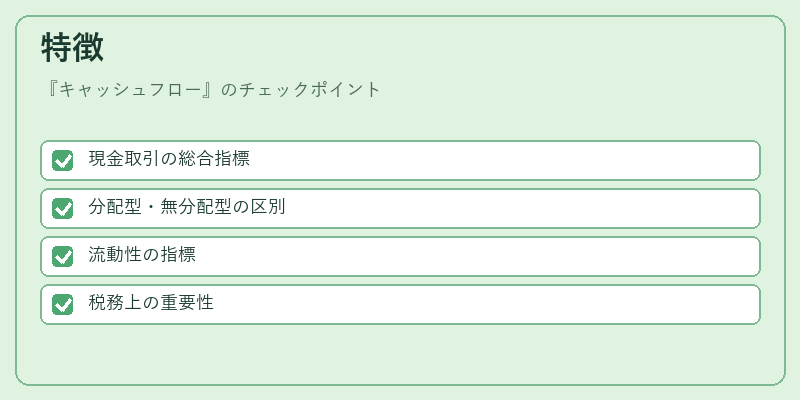

- 現金取引の総合指標

資産売買益・損失、配当・利息、手数料・税金を総合して算出される。 - 分配型・無分配型の区別

分配型は投資家へ直接還元されるキャッシュフロー、無分配型はファンド内部に留保される。 - 流動性の指標

大規模な売買や分配が頻繁に行われるファンドは、キャッシュフローが活発で流動性が高いと判断される。 - 税務上の重要性

日本の投資信託においては、分配金は課税対象となるため、キャッシュフローの正確な把握が税務処理に不可欠である。

これらの特徴により、キャッシュフローは投資家にとってファンドの実質的な価値を測る重要な指標となる。

現在の位置づけ

近年、投資信託・ETF市場は多様化が進み、iDeCo対応投信やつみたて投資信託、ファンドオブファンズなど、さまざまな投資商品が登場している。キャッシュフローは、これら商品間での比較・評価を可能にし、投資家の資産配分決定に不可欠な情報源となっている。

また、ESG投資やインデックスファンドの普及に伴い、分配型と無分配型の選択が投資戦略に大きく影響するようになった。特に、無分配型ファンドは再投資効果が高く、長期的な資産形成を目指す投資家に人気が高い。

規制面では、投資信託業務に関する法令が改定され、キャッシュフローの開示義務や税務処理の透明化が求められている。これにより、投資家はファンドのキャッシュフロー情報をより詳細に把握できるようになり、リスク管理や税務最適化が容易になっている。

総じて、キャッシュフローは投資信託・ETFの運用実績を現金ベースで評価するための核心指標であり、投資家の意思決定を支える重要な役割を担っている。

続きを読むには確認が必要です